2027年1月以降にスタート予定のこどもNISA✨

ちろ

ちろ制度や活用方法が知りたい!って連絡をたくさんもらったのでまとめたよ!

ひろ

ひろちろ夫婦の活用方法もあわせて説明するね✊

👧🏻0歳から始められる子ども専用NISA

ちろ夫婦

ちろ夫婦2027年1月以降にこどもNISAが導入されることが決定したから、概要を説明していくね💡

こどもNISAは、子どもの将来のお金を“税金ゼロ”で増やせる新しい仕組みだよ✨

そもそもNISAって何?

まず大前提として、NISAは投資で増えた利益にかかる約20%の税金がかからない国の制度🌱

ちろたとえば1万円の利益が出たら、通常は約2,000円も税金で引かれるんだよね💦

ひろでもNISAなら、その2,000円がゼロ!利益まるごと1万円受け取れるんだ✨

👇そのほかにも

- 少額からコツコツ積立できる

- 長期間でじっくり運用できる

だから、初心者にぴったりなの✨

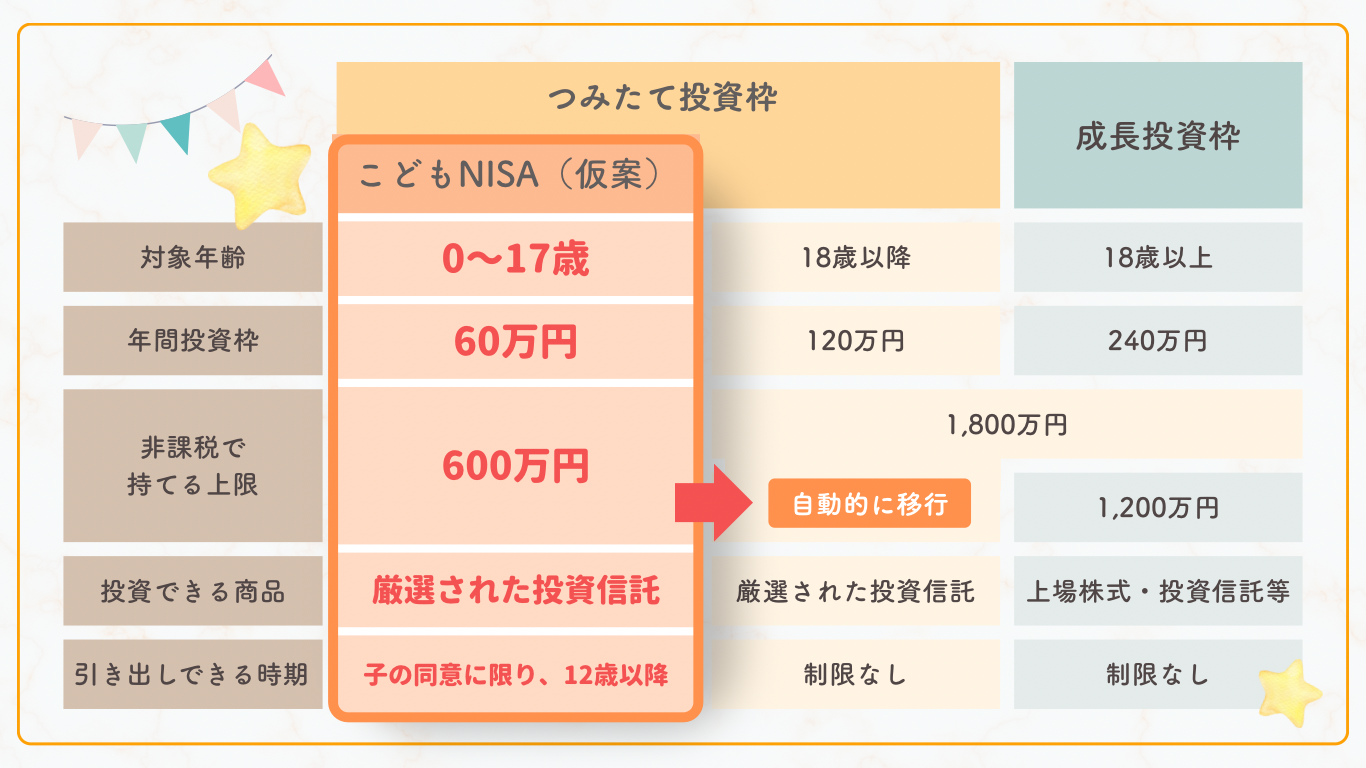

こどもNISAで現在決まっていること

- 👶対象年齢:0〜17歳

- 💰年間投資枠: 60万円

- 🌱非課税で投資できる総額: 600万円

- 🕐非課税で運用できる期間:無期限

- 18歳以上になると自動的に

NISAのつみたて投資枠に移される

- 18歳以上になると自動的に

- 📈投資できる商品:国が厳選した投資信託

- 🙆♀️引き出し:12歳以降可能

- 子どもの同意書が必要

ちろつまり、今のNISAと仕組みは同じだけど、“0歳からスタートできる”のが最大のポイントなの💡

ひろ18歳まで待たなくていいのが、こどもNISAの大きな強みだね💡

実はこの制度、以前あったジュニアNISAから大幅アップデートされることで注目を集めているよ✨

💡注目されている3つのポイント

ちろ

ちろ「ジュニアNISA」は、実は使いにくい部分が多くて、あまり普及しなかったの💦

ひろ

ひろでも「こどもNISA」は、その問題点がぜんぶ解決されてるんだよ✨

特に注目されているのがこの3つ👇

時間を味方にした運用ができる

こどもNISAのいちばんの強みは、「時間」をフルに使えること🌱

非課税で運用できる期間に期限がないから、子どもが小さいうちから大人になるまでずっと育て続けられるの✨

ちろ

ちろ前のジュニアNISAは「非課税期間が5年間」の制限があったから、大きな改善なんだよ💡

👇長期間運用できると、こんなメリットがあるよ

ひろなぜこの2つが大事なのか、具体的に説明するね!

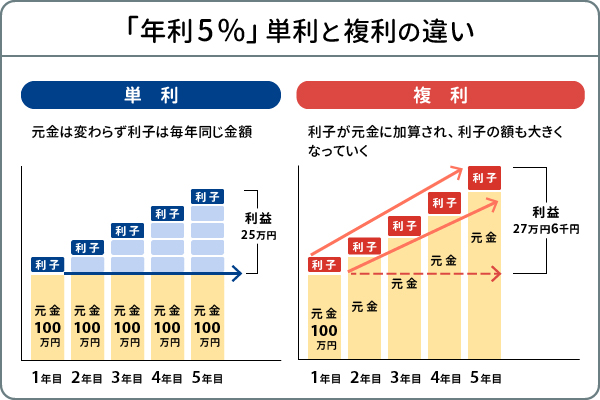

複利の力で資産が育ちやすい

複利とは「増えた分にも利息がつく」仕組みのこと✨

ちろ単利は元本にしか利子がつかないけど、複利は「増えた分」にも利子がつくんだよ💰✨

ひろ時間が経つほど、雪だるま式に大きくなるんだ⛄

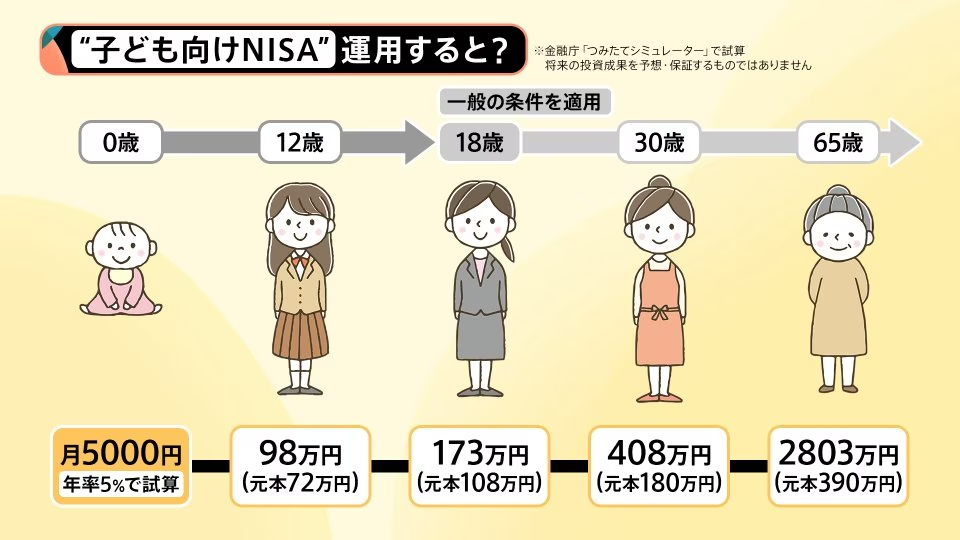

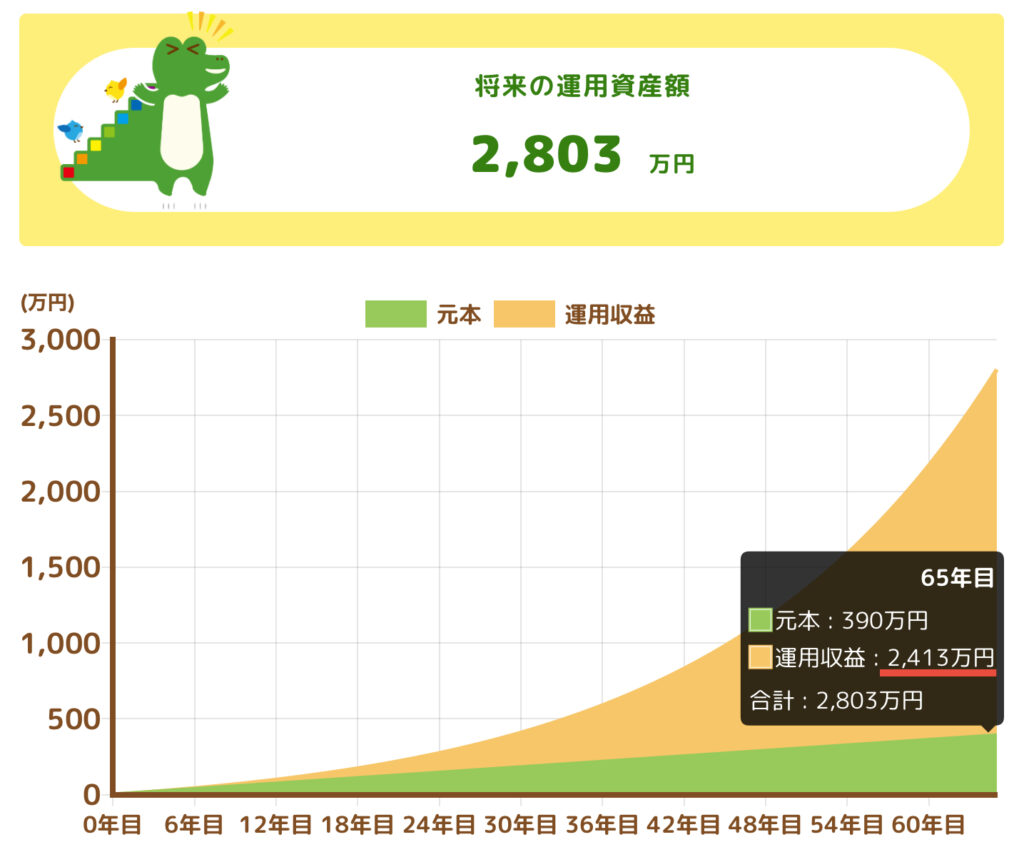

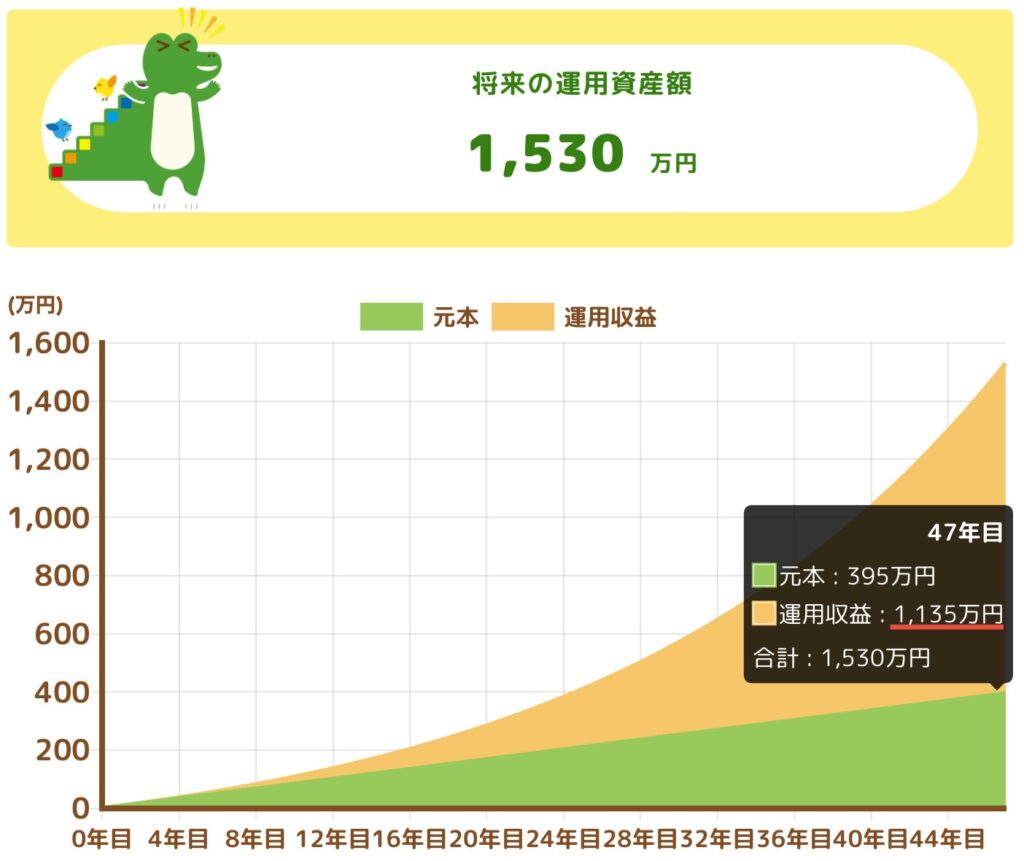

👇たとえば元本約390万円を年利5%で運用した場合を比べてみると

※元本保証なし

※将来の投資成果を保証するものではない

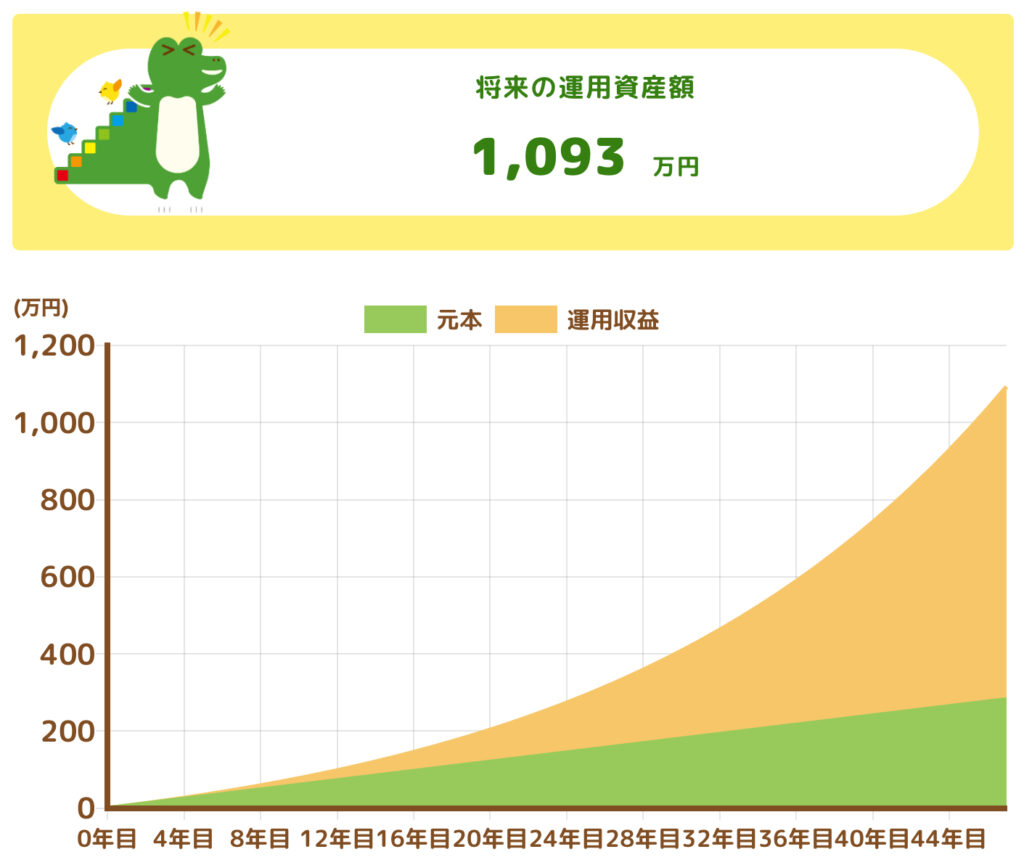

- 👶0歳から始めた場合:+2,413万円

- 🧑🎓18歳から始めた場合:+1,135万円

18年遅れるだけで、同じ金額でも最終的に1,278万円の差が出る😳💦

ちろこの複利の力を最大限活かせるのが、こどもNISAの強みなの💡

👇子ども名義だとこんなメリットが!

- 18歳以降も本人名義でずっと運用できる

- 売らずに育てられるから、複利を活かせる

ひろ長く持ち続けられるのが、この制度の良さだね✨

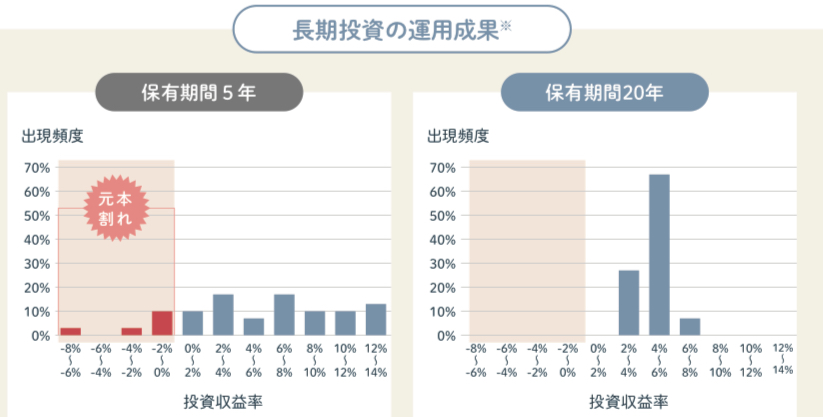

長期投資で元本割れのリスクが下がる

金融庁のデータでは、5年積立だと元本割れが10%以上あったのに、20年積立ではゼロという結果に✨

ちろ夫婦長く積立を続けるほどリスクが減って、むしろプラスになる可能性が高いんだよ💡

つまり、「生まれてから成人するまで」の長い期間で運用できるこどもNISAは、リスクを抑えながら資産を育てるのにぴったりなの🌟

12歳からOK!中学入学準備に使える柔軟さ

こどもNISAは、12歳から必要なタイミングで使えるのが大きな安心ポイント✨

👇たとえば

- 🏫 中学入学で一気にかかる制服・教材費

- 📚 高校進学時のまとまった教育費

など、必要なタイミングで運用してきたお金が使えるの💰

ジュニアNISAは、原則18歳まで引き出しNGというルールがあって「教育費に使いたいのに使えない…」という声も多かったんだよね🥺

ちろその反省をふまえて、12歳以上なら途中で引き出せる方向だよ🌱

ひろこの柔軟さがあることで、投資への心理的ハードルがグッと下がるのがうれしいよね!

教育費と老後資金を分けて考えられる

こどもNISAは「子ども専用の口座が持てる」ことで、「老後資金」と「教育資金」を分けて運用できるよ!

ちろ今までは親のNISA口座で「老後資金」と「教育費」を一緒に運用していた家庭が多かったはず🥺

👇それだとこんなデメリットが…

- お金の区別がつきにくい

- 子どもに渡すときに一部売却が必要

- 子どもの分まで使ってしまうリスク

👧🏻でもこどもNISAなら、役割を完全に分けられるよ✨

- 教育資金として明確に管理できる

- 18歳になったら本人にそのまま渡せる

- 老後資金と別だから、安心して準備できる

ひろ子どものお金に手をつける心配がないのは、親としてかなり安心だよね💡

0歳から始められて、非課税の枠を増やせる✨

「いい制度なのはわかったけど、貯金じゃダメなの?」って思ったママもいるよね🤔

ちろ夫婦実は、今の時代だからこそ”貯金だけ”だと危ない理由があるんだよ💦

🌀資産格差は0歳から|貯金だけじゃ守れない2つのリスク

こどもNISAを使って投資をしないと、危険な2つの問題があるよ💦

インフレで20年後のお金の価値が半分に

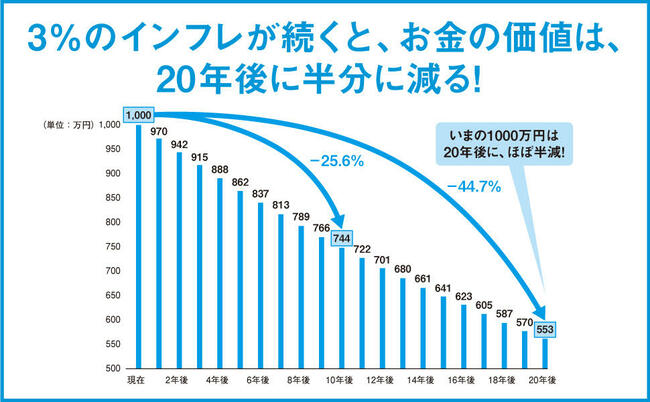

今は、ただ貯金しているだけだと、気づかないうちにお金の価値が減ってしまう時代なの😢

物価が上がると、同じ金額でも「買えるもの」は年々減っていくよ💸

たとえば年3%のインフレが続くと、今の10万円は20年後に“約5万5000円分の価値”まで下がると言われているんだよね😨

ちろつまり、貯金しているだけで実質4万5000円も目減りする可能性があるの💦

ひろ頑張って貯めても、守るだけじゃ足りない時代になっているんだね…

親の知識の差で子どもの将来の資産が変わる

そして、もうひとつ大事なのが「投資をいつから始めたか」で、将来の資産の伸び方が大きく変わること!

👇たとえば月5,000円を…

- 👶0歳からコツコツ準備していた家庭

- 👱♀️18歳から始めた家庭

この2つを比べると、65歳の時点で約1,710万円の差がつく可能性が…😢

※元本保証なし

※将来の投資成果を保証するものではない

早く始めるほど、“育った資産”がさらに増えていく💰

ちろこれって、子どもの努力じゃなくて“親の選択”の差なんだよね💦

ひろ知ってたか・知らなかったか。それだけで差がつくのが現実なんだ…

でも「早く始めたほうがいいのは分かったけど、正直余裕がない」って思ったママもいるよね💦

💰児童手当で大学資金が作れる

ちろ新しくお金を出さなくても、児童手当を回すだけで教育資金を育てられるよ✨

ひろ児童手当を生活費に混ぜずにそのまま貯める・育てるだけで、家計に負担をかけずに教育費の準備ができるんだ!

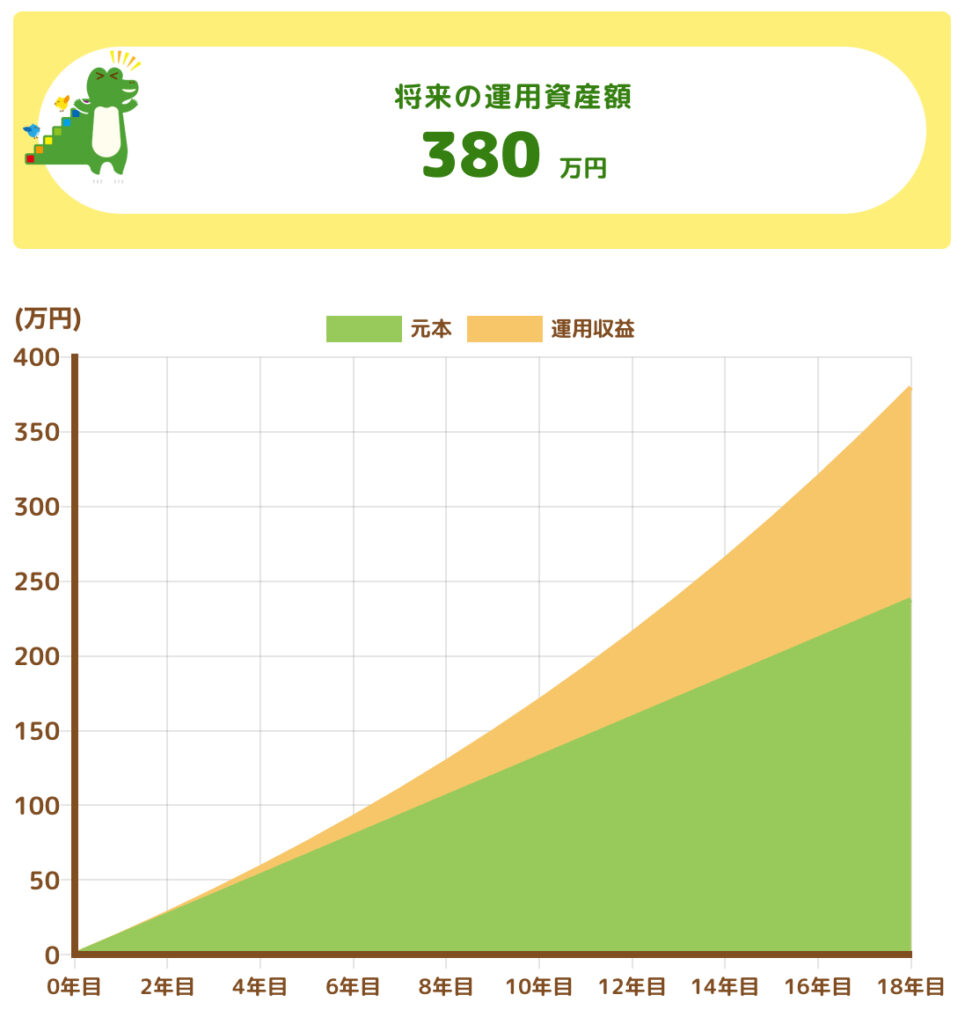

👇今の児童手当は(第1子・第2子の場合)

- 🎒 3歳〜高校卒業まで:月1万円

- 👶 0〜2歳:月1万5,000円

👇毎月1.1万円を年平均5%で運用した場合

※元本保証ではありません

※運用結果はシミュレーション結果によるものです

- 💴 18年間の支給総額:約238万円

- 💰 18歳時点の運用結果:約380万円

💡つまり、18年間で増えた分は約142万円🌱

もし同じ児童手当を銀行で貯めていただけなら、少し利息がつくだけだから約1.5倍の差がつく計算になるんだよ😳

この方法の魅力は3つ👇

- 💸 家計からの新しい出費ゼロ

- 😌 教育費への不安が軽減

- 🎓 国公立大学4年分の授業料を

カバーできる可能性

ちろ

ちろもらったお金をそのまま回すだけなら、ムリなく続けられそうだよね🌸

制度が始まったら、選択肢の1つとして考えてみてね..!!

ひろでも…「今の生活でいっぱいいっぱいで投資に回すのは難しい…」「もっと投資に回せたら…」って方もいるよね💦

👇給料の50%を貯めるちろ夫婦が実際にやってる、生活費の削減方法を紹介するね!

👛生活費を月数万円下げる方法

ここでは5つのSTEPに沿って、生活費を削減する方法を伝えていくね✊

- 無駄に気づき

- 仕組みを整え

- 浮いたお金を未来に回す

ちろこのステップを順番に積み重ねるだけで、お金との向き合い方は確実に変わっていくよ✊

ひろ全部を一気にやる必要はないから、ひとつひとつクリアしていこう!

\生活費を削減する5STEP/

①家の大掃除をする

最初にやるべきことは、家計簿をつけることでも節約でもなくて、実は「家の大掃除」!!!

ちろこれなんでかわかるかな?家の中を見渡してみて!

- 使っていない調味料

- 着ていない服

- 買ったことを忘れていた物

ひとつはあるはずだよね!

ひろこれはつまり、自分がどこで無駄遣いをしているかが一目でわかる作業!

お金が貯まらない原因は、大きな出費ではなく、こうした小さな無駄の積み重ね!

まずは家中をきれいにして、自分のお金の使い方としっかり向き合うことが大切だよ🌻

②スマホ代を見直す

次にやるのは、固定費の見直し!

ちろ特に効果が大きいのが、スマホ代だよ!

ひろみんな、スマホ代って毎月いくら払ってる?

実は、30代夫婦のスマホにかかる平均額は、月8600円程…

今は月2,000〜3,000円で十分使える時代なのに1万円前後払っているとしたら、その差はどんどん積み重なっていくよ🥺

ちろ例えばこの8600円を10年払い続けると100万円以上に💦

ちなみに8600円を毎月NISAに回して年利9%(S&Pの20年の平均利回り)で運用したら…

10年で👇166万円になるよ💦車1台変えちゃう価格😮

ひろ

ひろこう見るとスマホ代って、本当にもったいよね…

一度見直すだけで、何もしなくても支出が下がり続けるのが固定費削減の強みだよ!

詳しくは👇にまとめたからチェックしてみてね✊

③ウェル活・ふるさと納税をする

生活費の中でも、大きな割合を占めるのが日用品・食品代🥺

ちろそこでおすすめなのがふるさと納税🌱

税金の前払いで返礼品がもらえるお得な制度(自己負担2,000円)

ひろ普通に税金を払うだけだと何ももらえないけど、ふるさと納税なら「返礼品+節約」が手に入るんだよね✨

私たちは主にお肉を頼んでいて、スーパーでお肉を買うことはほとんどなくなったよ✊

ちろあとウェル活も見逃せない!

毎月20日にウェルシア系列店舗でWAONPOINTを使って買い物をすると、1.5倍の価値で日用品や食品を手に入れることができる方法

ひろぼくたちは5年以上続けていて、毎月2万円くらい実質無料で買い物してる✊

節約せずに、確実に生活費が下がる方法だから是非実践してみてね!👇詳しくはここにまとめてるよ◎

④現金を使わない

生活費を削減するうえで絶対に意識してほしいことは支払いに現金を使わないこと!

💡例えば、クレジットカードなら100円ごとにポイントが貯まるものがほとんどだし、キャッシュレス決済でもかなりお得なキャンペーンが頻繁に行われてるよ!

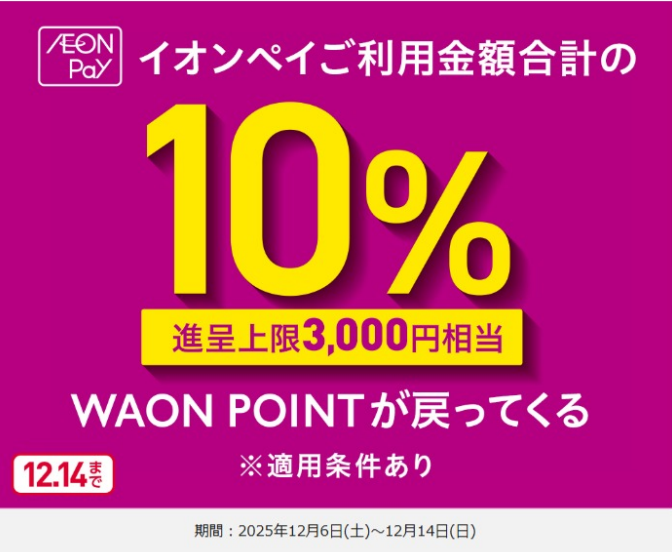

ちろ過去には、イオンやダイエーで使えるイオンペイの10%キャンペーンも行われていたの✨

それなのに現金で払ってしまうと…

- ポイントもつかない

- 割引も受けられない

ひろつまり、得られたはずのメリットをすべて捨てている状態なんだ…

日々の支払いで飛行機やホテルが無料に

ちろ我が家では、日々の支払い(税金や食費・日用品・光熱費・通信費…)はクレジットカード にまとめているよ!

その都度ポイントや特典が大きいカードを使って

- 貯まったポイントをマイルに交換

- キャンペーンを活用

することで、普段の生活費で飛行機やホテルを無料にしてるの✨

クレジットカードや電子決済を使えば、

- 💰ポイントが貯まる

- 👛割引や還元が受けられる

- 🛍特典が旅行や体験に変わる

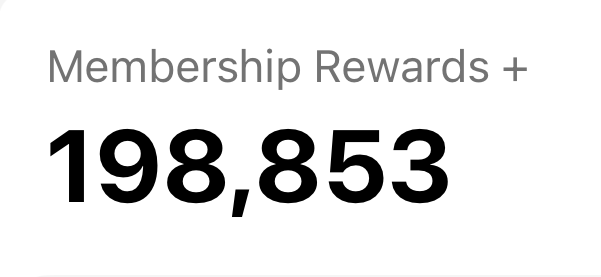

👇例えばこのポイントも、全部クレカキャンペーンで貯めたポイントだよ!

マイルに等価で交換できて、うまく活用すれば1ポイント=15円の価値にすることができるの✨

これだけポイントがあれば

- 大阪↔️東京間:15往復

- ハワイ旅行:4往復

が無料になるんだよ✈️✨

ひろ同じ支払いでも、得られる結果がまったく変わるんだ!

ちろ支払い方を変えるだけで、実質ほぼ無料で旅行に行けるしくみが作れるよ✊

👇今おすすめのカードはこちら

⑤投資をする

最後のステップが、投資をすること…!!

ちろここまでの4ステップで生活費を下げると、自然と「余るお金」が生まれるはず!

そのお金を投資に回していくと、

- 増えていくのが目に見える

- お金の使い方を比べて考えるようになる

- 無駄遣いがさらに減っていく

という好循環が生まれるよ✊

ひろこれは「本当に価値のあるものだけにお金を使う」というお金が貯まる人が共通して持っている考え方なんだ!

ちろモノを買う時「価格」ではなく「価値」で判断する考え方を持つのが大事ってことだね✊

子どもとの時間、家族との時間など、今しか使えないお金もとても大切!

だからこそ、

- ゴールを決める

- 必要な金額を逆算する

- 無理のない範囲で投資に回す

このバランスが重要!

ちろ夫婦このゴールを逆算するにはライフプランの作成がおすすめだよ!

👇ライフプランについては詳しくここで解説してるから見てみてね!

📝ちろ夫婦の教育資金の作り方

ここではちろ夫婦のこどもNISAの活用方法や、教育資金のつくりかたについて解説するね!

教育資金の作り方

ちろまず我が家の教育資金は、2021年~2022年の間に夫婦でやっていた旧NISAを15年間放置して複利効果で増やして使う予定だよ!

ひろ

ひろS&Pの20年平均利回りは10%程度。もし8%で運用できたとしたら夫婦合わせて1,142万になる予定✊

👆これだけあれば、留学でも私立大学でもどこでも行かせてあげられる◎

でも、我が家はあえて奨学金を借りる予定!そのワケは後程はなすね!

暴落や何かあった時の対策

とはいっても投資には元本保証はないし、必要な時に何があるかあるか分からない!

ちろだから我が家は米国債券を購入したよ✊

たくさんの債権があるなかで、米国債券を購入した理由はこの3つ👇

- 米国債は歴史的に世界で最も信用される債券の一つ

- 米国政府の支払い能力(信用力)は他国政府債と比べてもトップクラス

- 利上げにより利回りが驚異の5%越だった

値動きが株より落ち着いてるから、分散投資になるし守りの資産として購入したよ!

米国債券を購入する方法

米国債券を購入する方法は大きく分けて3つあって…

- 証券会社で「米国債を直接買う」

- 「米国債ETF」や債券投資型の投資信託を買う

- 米国債に投資できる保険に入る

- 保険会社が債券中心で運用する外貨建て保険商品

ひろ我が家は今回、利回りや保証など色々と考えて、米国債に投資できる一時払いの終身保険に入に入ったよ!

このタイミングで債権を買ったワケ

実は債券には「金利(利回り)が下がると、既存の債券価格が上がる」というルールがあって…

ちろ特に保険だけはかなり特殊で、高金利で入ってその後低金利になるのが一番お得なんだよね!

ひろ実はずっと利回りが高いタイミングを狙ってて、運よく「5.14%」の超高金利のタイミングで加入できたんだ!

👇私たちの保険の場合…今後金利が4.14%に下がったら加入1年目でも解約返戻金は107%に!

もちろん、逆に金利が上がれば数年は解約返戻金が元本割れしてしまうけどね💦

でも債券市場は2025年を通じて「高いリターンが出やすい年」だったという評価もあって、 2026年以降は利回りが横ばいかやや低下する予想も出てるから…

ひろ密かに解約返戻金に期待してるんだ!

ちろ上手く運用出来れば、ちろ子が大学生になるころには2倍になっている予定なの!

債権の購入については各家庭によって、どの方法で買うべきかが異なるよ!もし気になるようであれば、ちろ夫婦に直接DMを送ってね✊

とっても信頼できる、資産運用に強いFPさんを紹介するよ~◎

児童手当やお年玉の活用

ひろ児童手当やお年玉、今はぼくたちのNISAにいれてるけど、こどもNISAがはじまったらそっちに移す予定だよ!

教育費の準備は、すでにできているから、このお金はちろ子が成人した時にそのまま渡す予定!

ちろ小さい頃からコツコツ運用してきた口座を引き継ぐことで、複利のすごさや投資の大切さを実感してもらいたくて…!!!

「魚を与えるのではなく、魚の釣り方を教えよ」という有名な格言があるように、結婚や住宅資金の援助はせず、わたしたちが娘に渡すお金はこれだけ!

✏奨学金を借りるワケ

ここでは、すこし前で触れた奨学金を借りるワケを説明するね!

ちろ結論から伝えると、運用で得られる想定の利率より奨学金の利率が低い可能性が高いからだよ!

💡例えば、S&P500の20年の平均利回り10%に対して>奨学金の金利は0~最大3%程度!

ひろ僕もいま奨学金を返済してるけど、無利子で借りれてるからあえて一括返済はしてないんだ!

状況にもよるけど、在学中は奨学金も運用に回して、卒業後に返済する予定✊

返済のタイミングは、利子やその時の経済状況で判断するよ!

ちろ実は私の大学の奨学金も、こういう理由で親が借りてくれてたの!

大学卒業後すぐに返済して、利子は4,000円くらいだったみたい✨運用益の方が余裕で高かったって教えてくれたよ!

👇具体例を用いて解説するね!

💡奨学金を借りた場合と借りなかった場合

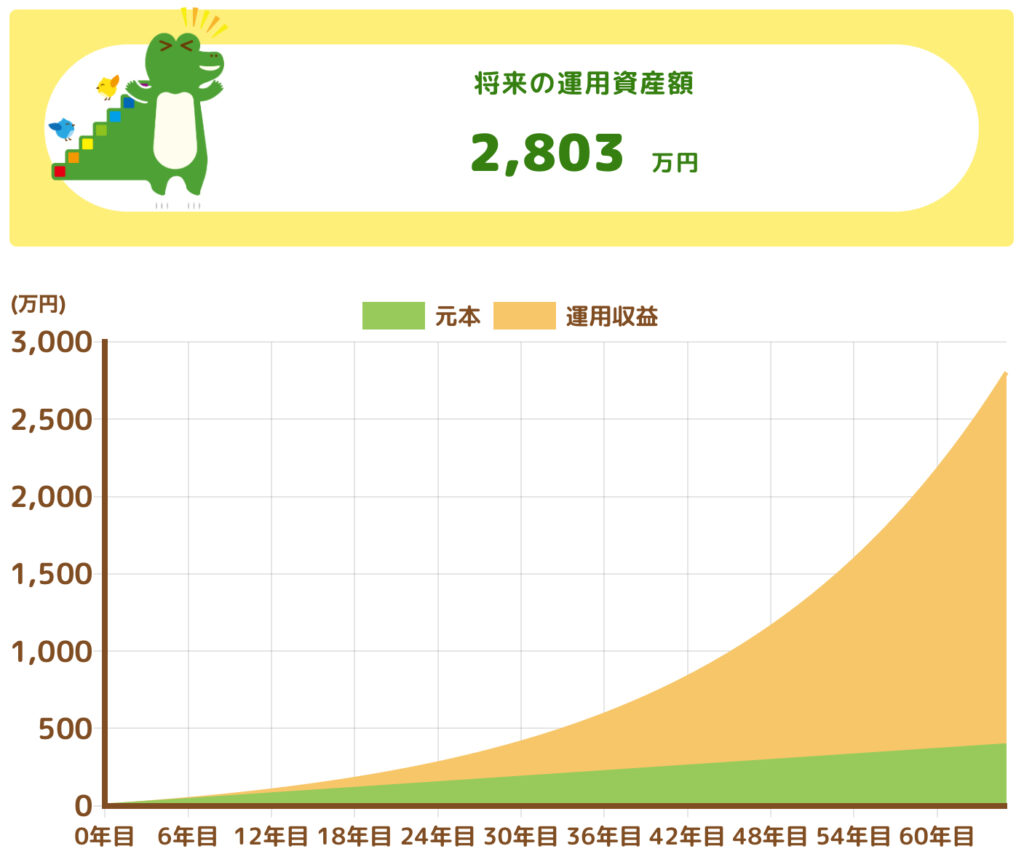

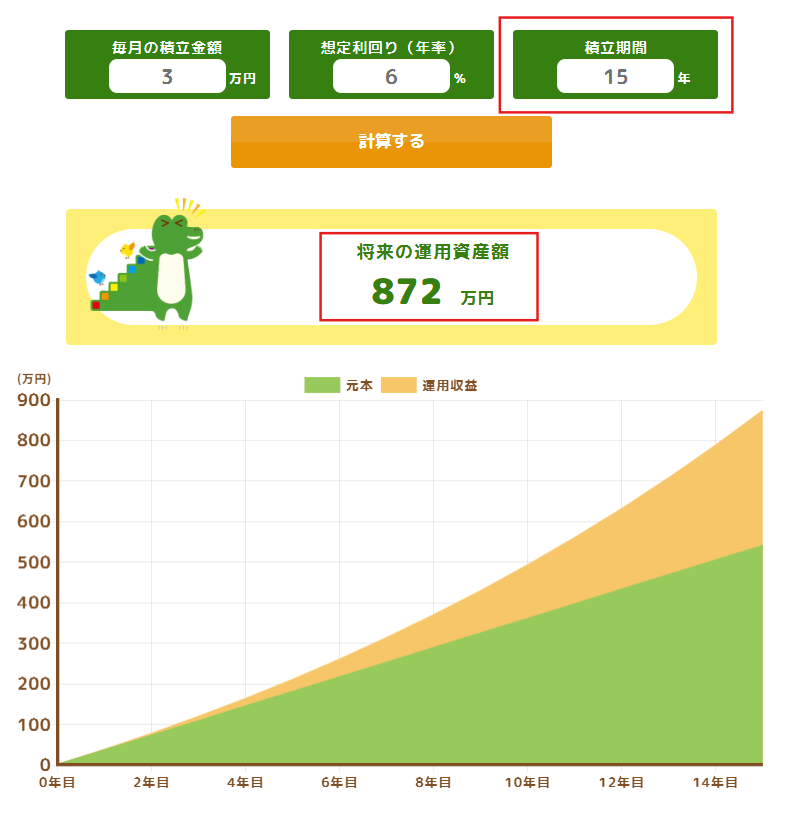

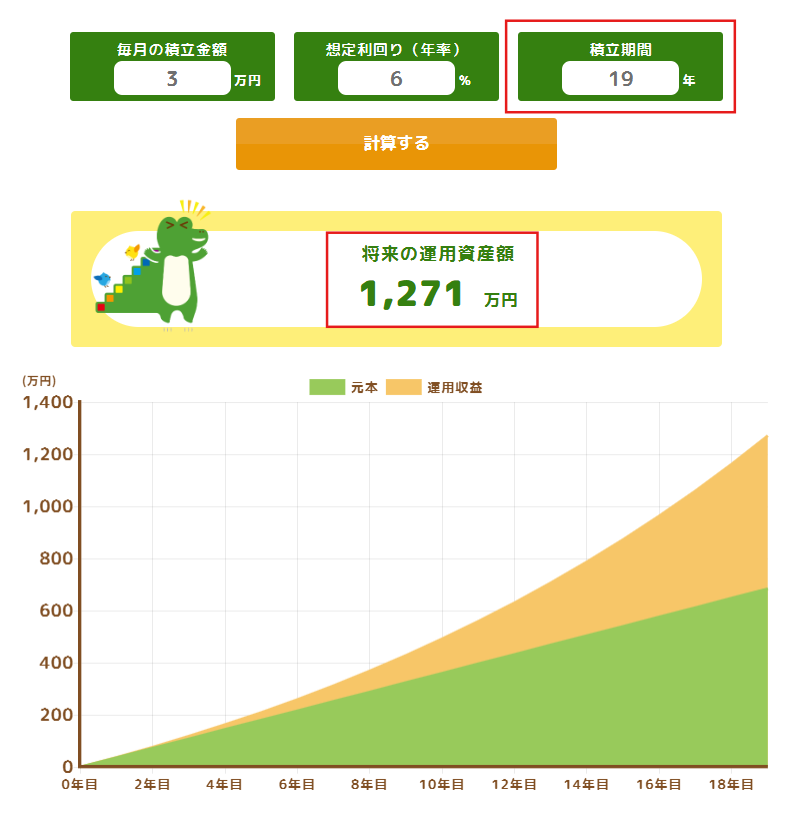

例えば、こどもの教育費として3歳~毎月3万円の積立を継続していた場合(平均利回り6%と想定)

👇3歳~18歳まで運用した場合

👇3歳~22歳まで運用した場合

- 18歳まで:資産872万

- 22歳まで:資産1,271万

ちろ4年間で399万円も違ってくる!

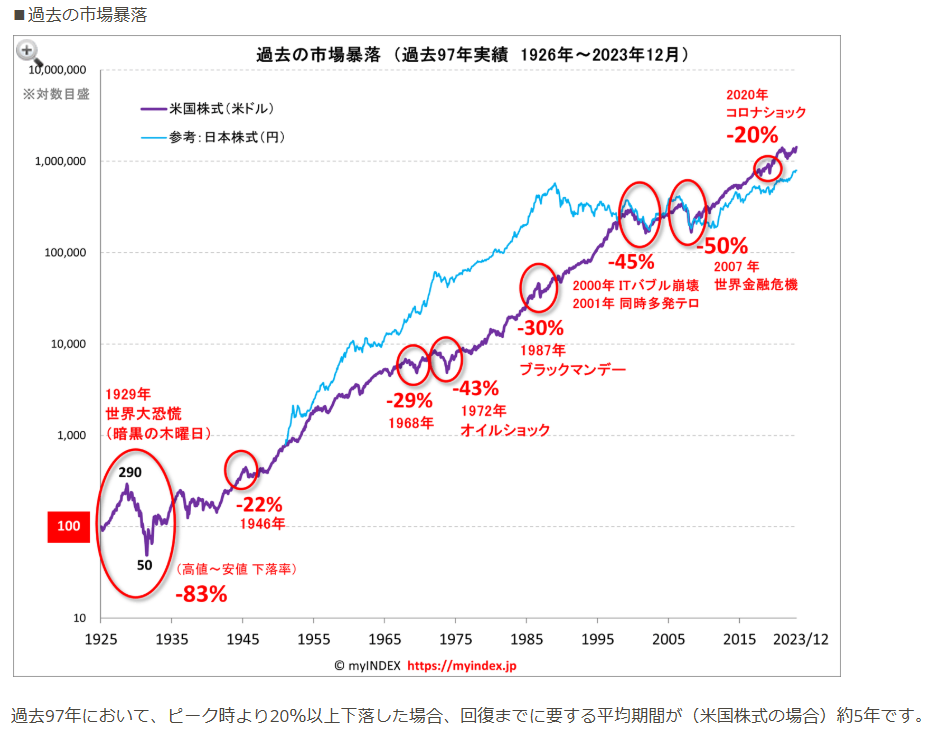

でも👇長い目で見ると、経済は成長を続けているから、それに合わせて株価も右肩上がりに動いてる✨

ひろ実際、あの有名なリーマンショックですら、わずか2年で回復してる

ちろ

ちろもちろん、奨学金は借金だから「ちょっと抵抗あるなぁ…」って思う人もいると思う…!

ひろでも借金にもいいものと悪いものがあって…

良い借金は借りたお金が「収入」や「資産」を生み出すものに使われる借金、悪い借金は借りたお金が“その場の満足”で終わるだけの借金。

ちろ例えば収益を生むしくみづくりのための借金はいいもの、ブランド品や見栄を張るだけのための借金は悪いものってこと!

ひろ日本では「借金=悪」って考え方の人が多いけど、海外では「上手に使うもの」って文化が強いんだ!

良い借金については、キングコング西野さんの食洗器の例がとってもわかりやすいから、ここから見てみてね~!

🍀まとめ|親の知識=こどもの将来の資産を決める時代に

ここまで読んでくれてありがとう!

ちろこどもNISAがきまって、今後ますます格差社会が広がっていくよ

ひろだから僕たち親がしっかり学んで、正しい知識を身につけることが大事!

このガイドが、教育資金を作る役に立てれば幸いです💐

感想はこちらから送ってね💌(いただけるとめちゃくちゃうれしいです🥺)

改めて、ちろ夫婦のアカウントをいつも見てくれてありがとう☺️

コメント