\💡口座申し込みは最短5分!/

右上の「・・・」から、外部ブラウザーで開いて読んでね✨

困ってる人

困ってる人投資に興味あるけど、どの証券会社を選べばいいか分からない…

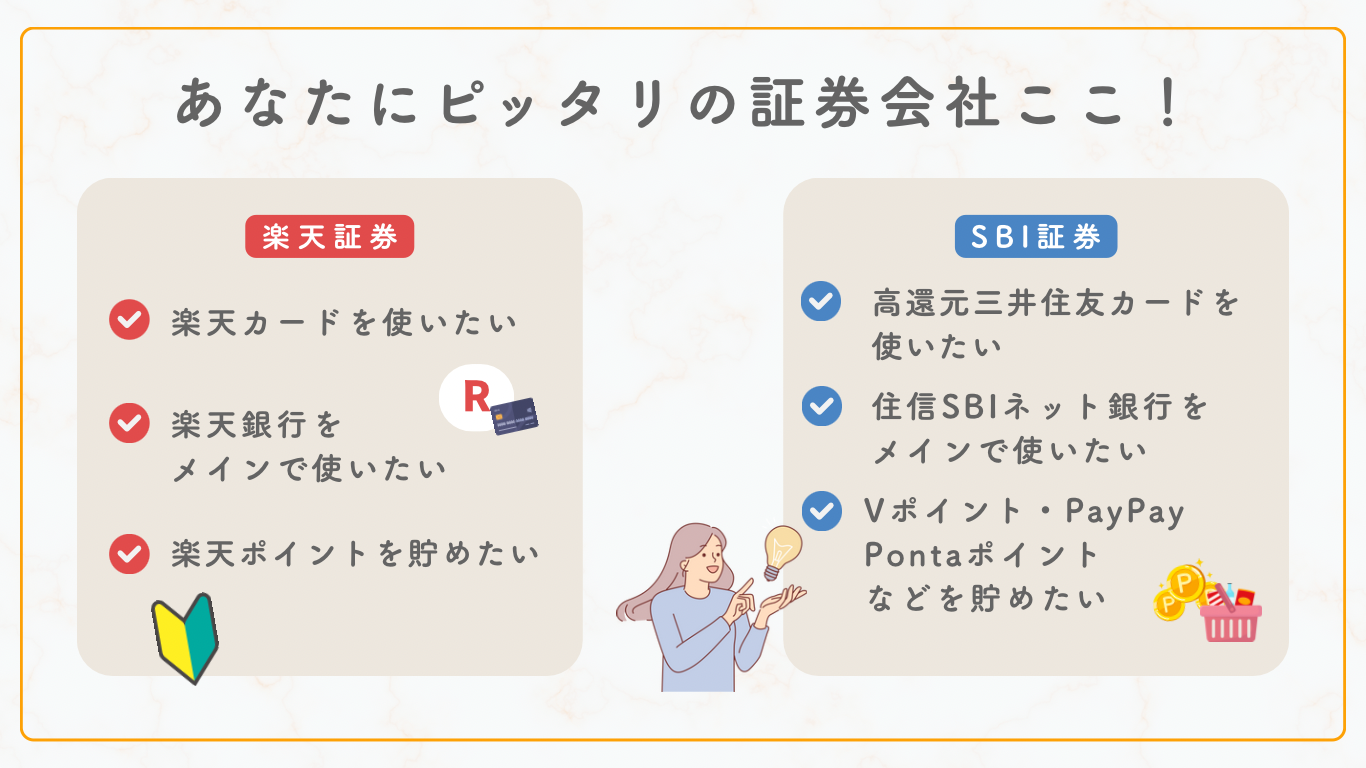

おすすめはSBI証券と楽天証券だよ✨

👇それぞれのポイントはこんな感じ

その中でも、ならVポイント経済圏ならSBI証券一択!

クレカ積立で最大3%還元も狙えるし、住信SBIネット銀行との連携で普通預金金利もアップするから、お金を効率よく増やしたい人にピッタリ🉐

ちろ

ちろVポイント・PayPay・Pontaポイント・dポイント・マイルを普段貯めている人は、SBI証券がおすすめだよ✨

ひろ

ひろもしSBI証券と楽天証券で迷ってるなら、この記事もあわせてチェックしてみてね💡

初心者でも安心してできる、SBI証券の新NISAの始め方を簡単3STEPで解説!

おすすめ投資信託も紹介してるから、記事を読みながら積立設定もできるよ✊

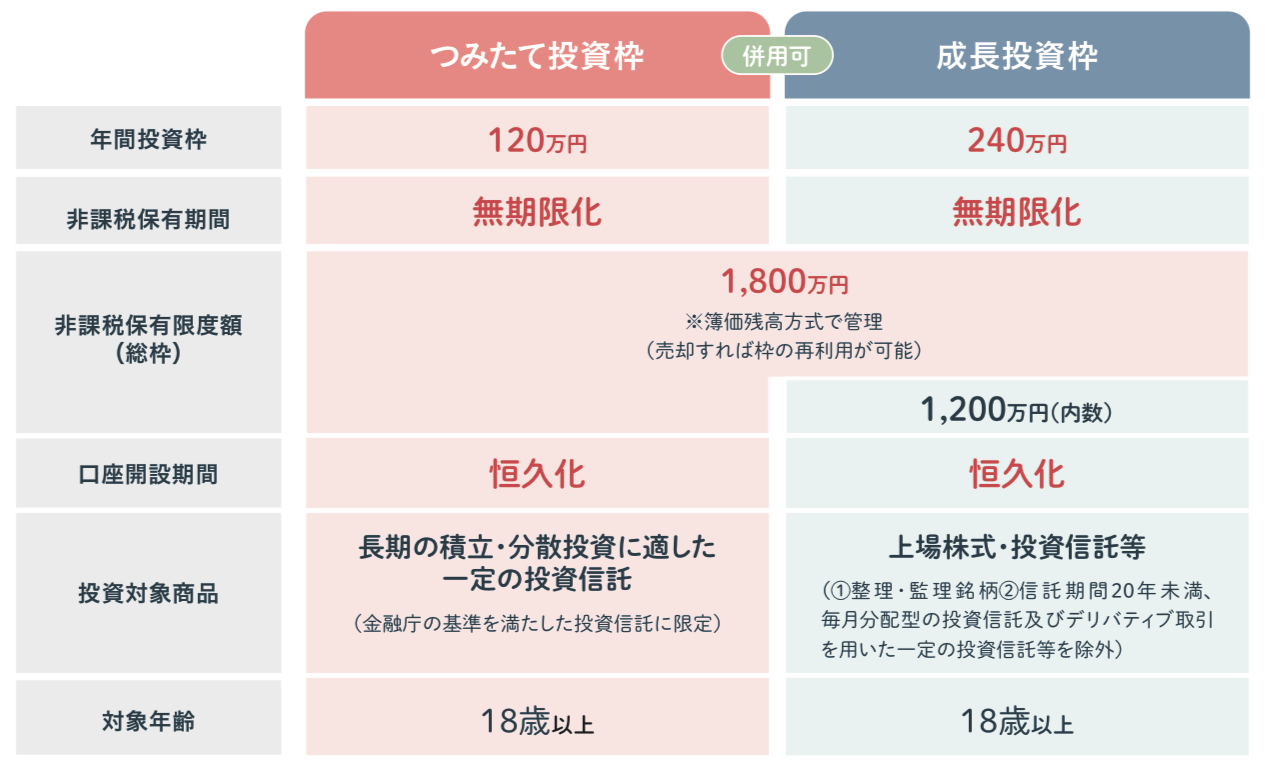

🌱新NISAとは?|旧NISAが一本化した新制度

新NISAは、2024年からスタートした新しい制度!

ちろ以前あった旧NISA(つみたてNISAと一般NISA)がひとつにまとまったんだよ💡

少ない金額からコツコツ投資できて、増えた利益に税金がかからないおトクなしくみ✨

🔰初めてはつみたて枠から|慣れてきたら成長枠もチャレンジ

新NISAには 「つみたて投資枠」と「成長投資枠」の2つがあるよ!

👇それぞれの投資枠の違いはこちら

旧NISAはちょっと物足りなかったけど、新NISAは非課税期間も投資枠も大幅に拡大🎉

- 非課税期間が無期限に

- 旧つみたてNISA:非課税20年

- 旧一般NISA=非課税5年

- 投資できる枠が大幅に拡大

- 旧つみたてNISA:年間40万円→120万円

- 旧一般NISA:年間120万円→240万円

さらに「つみたて枠+成長投資枠」を合わせて一生涯で1,800万円までが非課税になったよ✊

👇それぞれの枠の特徴はこちら

| 枠の種類 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 特徴 | ・年間120万円まで ・長期運用に向いた投資信託で コツコツ積立できる | ・年240万円まで ・国内外株式やETF・投資信託など 幅広い商品を買える |

| おすすめの人 | 🔰投資デビュー | 📈運用経験がある 配当や成長性も狙いたい |

ちろ私は【成長投資枠】でも投資信託を積み立ててるよ💡

「成長投資枠=個別株」って思われがちだけど、実は投資信託も買えるから、つみたて枠と同じ感覚で使える枠なの✨

個別株に挑戦しなくても、コツコツ積み立てるだけでOKだよ👍

ひろつみたて枠を使い切れそうな人は、成長投資枠でも投資信託をプラスしてみるのもアリだね◎

👩🏻初心者にやさしい新NISAの理由3つ

「投資ってむずかしそう…🥺」って感じる人も大丈夫!

初心者にこそ新NISAがおすすめの理由を3つにまとめたよ💡

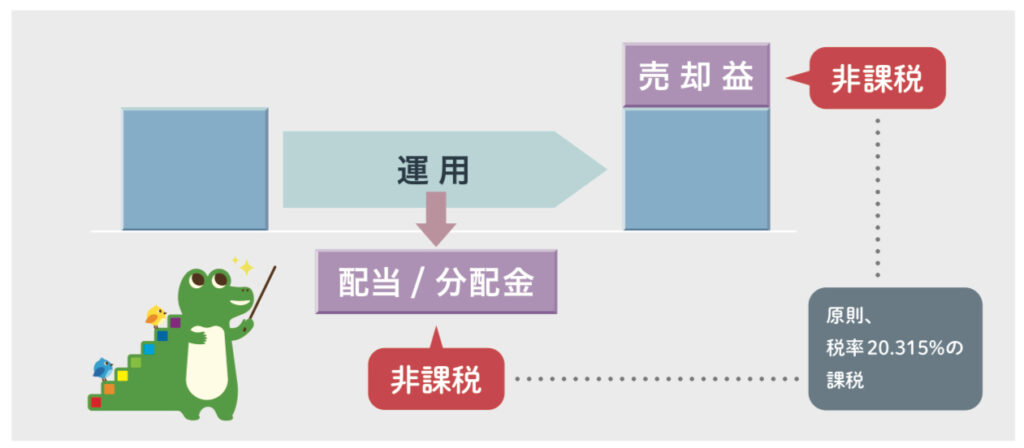

💰投資で出た利益に税金がかからない

投資で利益が出ると通常約20%の税金が引かれるけど、NISA口座を使えば、まるごと非課税になるんだよ🎉

ちろたとえば1万円の利益が出たら、通常は約2,000円も税金で引かれるんだよね💦

ひろでも新NISAなら、その2,000円がゼロ!利益まるごと1万円受け取れるんだ✨

税金を気にせず投資できるから、家計にやさしい制度だよ🥰

👛最低100円から!少額つみたてOK

新NISAは、毎月100円からスタートできるよ✨

ちろだからまとまったお金がなくても大丈夫!

ひろ自分のペースで積み立てできるから、子育てで出費が多いママでも無理なく続けられるよ✊

家計を圧迫しない金額でコツコツで始めてみよう!

⏳ほったらかし投資にピッタリ

投資って「お金が減ったらどうしよう…🥺」って不安になるよね💦

でも新NISAなら”長期・積立・分散”でリスクを抑えられるから、初心者でも安心して始められるんだよ🌸

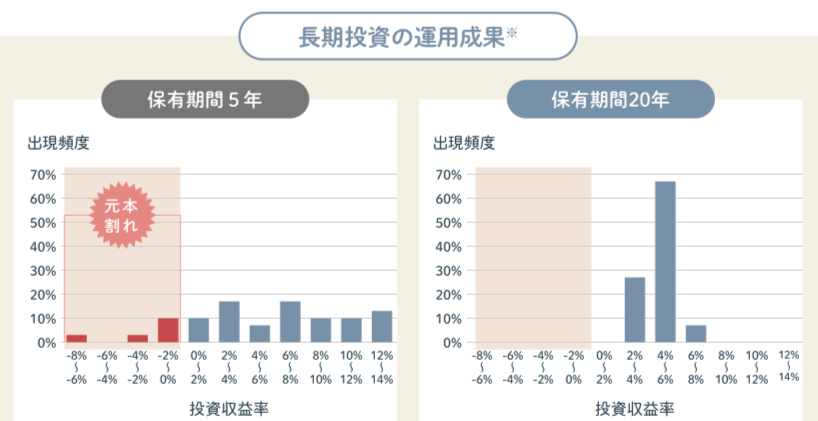

長期投資で元本割れリスクを減らす

金融庁のデータでは、5年積立だと元本割れが10%以上あったのに、20年積立ではゼロという結果に✨

ちろ長く積立を続けるほどリスクが減って、むしろプラスになる可能性が高いんだよ!

ひろだから値下がりで不安なときも、焦らずコツコツ続けるのが大事なんだ👌

💰積立投資で安定した運用

投資信託は、つみたて投資がおすすめ👛

毎月同じ金額で積み立てていくと、安いときは多く・高いときは少なく買えるしくみになっていて、これを「ドルコスト平均法」というよ🌱

ちろ相場に左右されず、平均価格でコツコツ買えるから、結果的に安定した運用ができるんだよね🌱

ひろ買うタイミングで悩まなくていいから、忙しいママでも安心して投資できるんだ✊

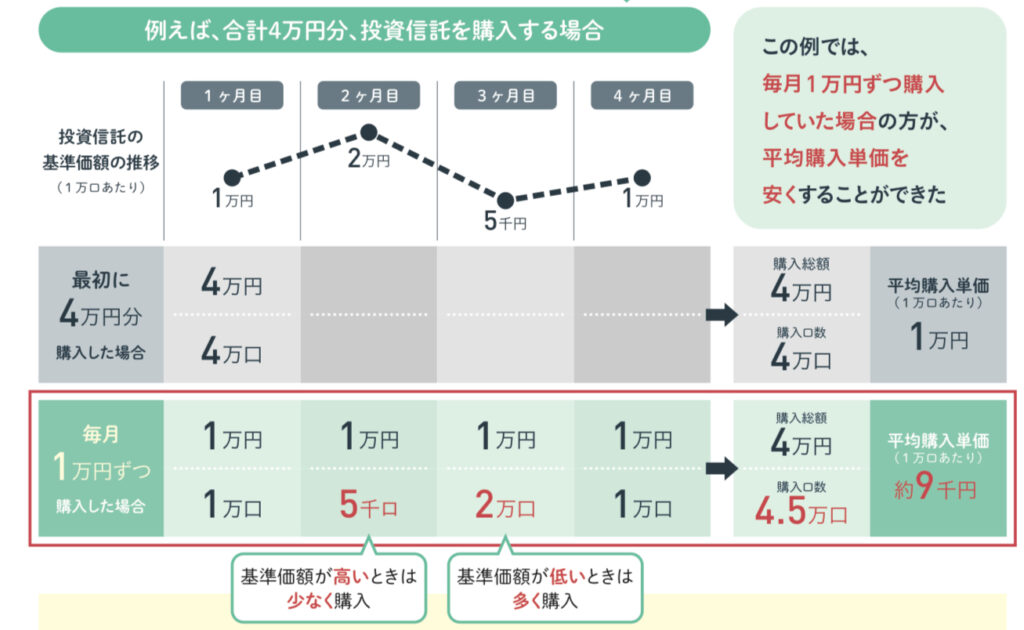

例えば投資信託を

- 最初に4万円まとめて買った場合

- 毎月1万円ずつ定額で買った場合

を比べてみると…

ちろ

ちろ実は同じ4万円でも、毎月1万円ずつ積立した方が平均購入単価が安くなっているね🌸

ひろだから、一気に買うより「損する可能性が低い」から、初心者には積立投資がおすすめだよ!

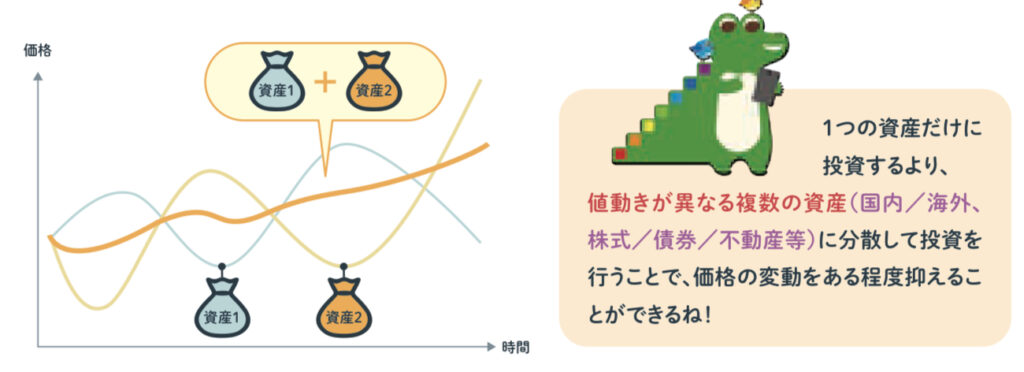

🌸分散投資で暴落のリスクをおさえる

1つの資産だけに投資するより、株や債券・金などに分けて投資すると、どれかが下がっても他でカバーできるから、一気に資産が減る不安を減らせるんだよ✨

ちろ夫婦

ちろ夫婦投資の世界で有名な「卵はひとつのカゴに盛るな」という言葉があるんだけど…

「お金を1つの投資先にまとめると、もしそこがダメになった時に全部損する危険があるよ」というたとえ

だからこそ、複数の投資先に分けて投資する=分散投資を意識することが大事なんだよ✨

この考え方を取り入れるだけで、ムリなく安心して資産を育てていける🌱

ちろ「長期・積立・分散」で運用すれば、リスクをぐっと減らせるって分かったね!

ひろ新NISAはその3つを実現できる制度だから、毎月少額の積立でも将来の資産形成になるんだ✊

\💡口座申し込みは最短5分!/

💡新NISAを始める前に知りたいこと3選

「新NISAやってみようかな?」って思ったら、始める前にこの3つだけは知っておくと安心だよ😊

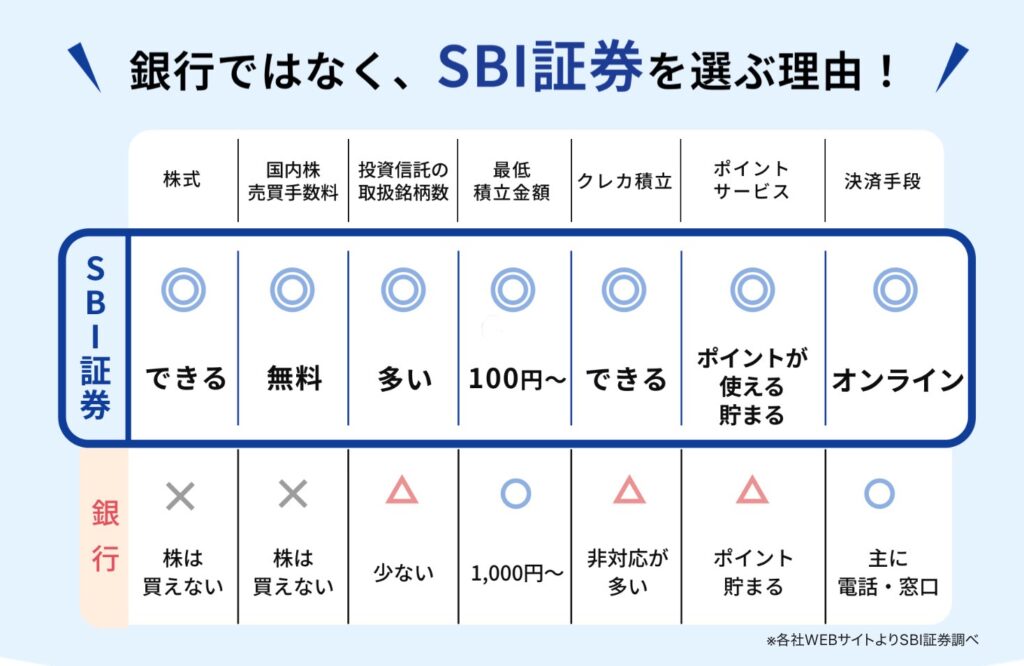

🖥️ネット証券なら手数料が安く、スマホで完結できて安心

新NISAは銀行でも作れるけど、実はデメリットがたくさんあるよ!

ちろ銀行は、手数料が高かったり、選べる投資信託の数が少なかったりするんだよね💦

ひろ窓口に行く時間が必要だったり、営業で自分に合わない商品をすすめられちゃうことも⚠️

その点ネット証券なら、スマホで完結&手数料安いから子育て世代にピッタリなの💡

SBI証券は口座数1,400万を突破した、国内最大級の証券会社🏢

楽天証券と並ぶ二大ネット証券で信頼性も高く、初心者でも安心してスタートできるよ😊

投資デビューなら、SBI証券で間違いなしだよ😊

👩🏻NISA口座は1人1つ!変更できるのは年1回だけ

NISA口座は、原則として1人につき1口座しか持てないよ😢

ちろたとえばA社でNISA口座を作ったら、B社でもう1つ作ることはできないんだよね💦

「やっぱり別の証券会社にしたい!」って思っても…

ひろ同じ年の途中ではできなくて、年単位で金融機関の変更手続きが必要になるんだ⚠️

だからこそ、最初にどの証券会社で始めるかがとても大事なんだよ😊

🉐SBI証券ならポイントも金利もアップ

SBI証券は、証券口座+銀行口座(住信SBIネット銀行)を連携させるだけで、預金金利アップしたり、お金の移動がラクになるんだよ✨

ちろ夫婦SBI証券がお得な理由は4つ!

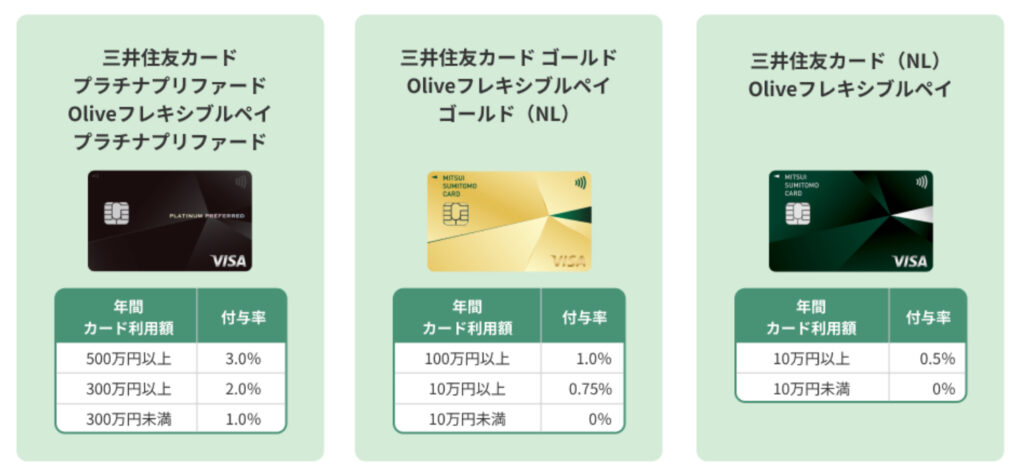

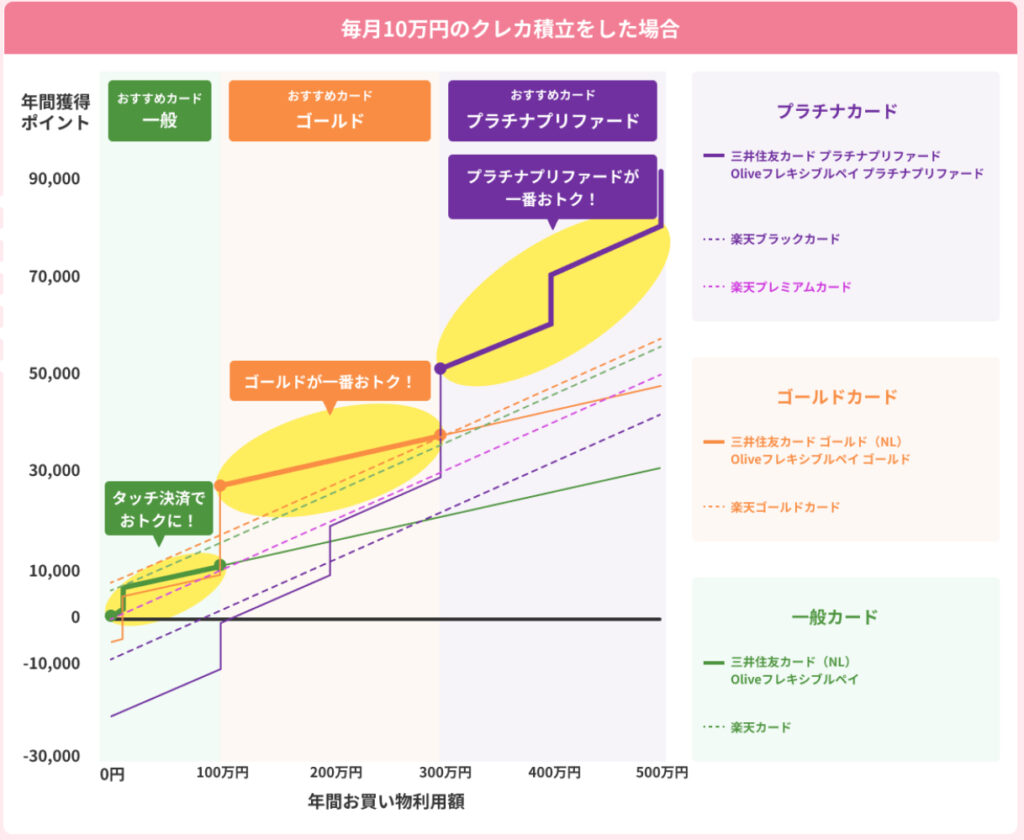

💳支払いに三井住友カードを使うだけでポイントGET

ちろ例えば、三井住友カードでのクレカ積立なら、投資するだけで最大3%のVポイントがもらえるの!

💡年間利用500万円以上を達成した場合

👇カードごとの還元率の条件はこちら

「自分にぴったりのカードが分からない🥺」って人はシュミレーションをチェックしてみよう🔍

年間お買い物利用額が

- 〜100万円の場合

- 一般カード

- 100〜300万円の場合

- ゴールドカード

- 300万円以上の場合

- プラチナプリファード

のカードがそれぞれおすすめ!

自分にぴったりのカードを探してみてね✊

💰ちろ夫婦はゴールドカードで積立中|年会費ゼロ&1万P還元

ひろ自分たちは、【三井住友カード ゴールド(NL)】で積立しているんだ💳

ちろ年間100万円以上カード利用すると、還元率が1%になるからお得だよ🉐

さらに、年間100万円の利用達成すると

- 翌年以降の年会費が永年無料

- 毎年10,000ポイントが還元

の嬉しい特典も!

【👇年会費無料の詳細】

【👇10,000ポイントの詳細】

ただし、下記の利用分は「100万円利用」の集計対象外だから注意!

- 三井住友カード積立投資(SBI証券)

- 年会費(クレジットカード、ETCカード

PiTaPaカード) - リボ、分割払い手数料

- 交通系およびその他電子マネーへのチャージ

- モバイルSuica/ICOCAの定期券、特急券の購入

- ANA Pay、ミャクペ!

VポイントPayアプリへのチャージ - 弊社発行プリペイドカードへのチャージ

- 国民年金保険料

年間100万円を利用を目指すなら、毎月約8.4万円使えばOK🌱

ちろそれなら、固定費やふるさと納税で意外と達成できる金額だね💰

ひろ支払い方法変えるだけで、毎年15,000円分のウェル活資金がもらえるの嬉しすぎる✨

🉐ポイントで「実質0円投資」ができる

SBI証券なら、貯めたVポイント・Pontaポイントを使って現金0円で投資デビューできるよ🎉

1ポイント=1円として株を買えるから、無料で買えるのが魅力✨

さらに、クレカ積立や投資信託の保有によってポイントも貯まるの🌱

ちろ

ちろ私も初めての投資デビューはポイント投資だったよ!

ひろ

ひろポイントならハードルが低いから始めやすかったよね👍

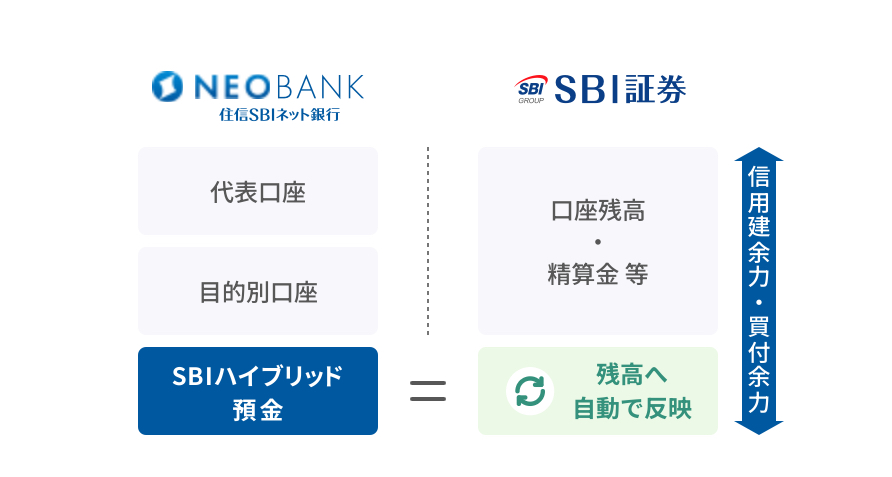

🏦住信SBIネット銀行との連携で勝手に金利アップ

証券口座と住信SBIネット銀行の口座を連携するだけで、普通預金金利が年0.21%になるよ✨

メガバンクの金利(約0.20%)とほとんど変わらないけど、「条件なしで自動的に上がる」のがポイント💡

ちろ難しい設定やキャンペーン達成は不要だから簡単だよ✊

ひろちょっとでも増えるし、なにより「設定するだけ」っていう気楽さがうれしいよね!

💰SBIハイブリッド預金でお金の移動がかんたん

ハイブリッド預金を使えば、銀行口座から証券口座にお金を自動でスイープ(移動)できるよ💰

ちろ「投資資金を入金し忘れた!」ってことがなくなるから、忙しいママでも安心だね✨

しかも、住信SBIネット銀行は目的別に口座を最大10個つくれるんだよ!

ひろ「旅行用」「教育資金」などの貯金管理にもぴったりなんだ✈️

私たちも、このしくみをフル活用して4年で資産1,800万円を達成したよ💰

貯め体質になれたのは、住信SBIネット銀行のおかげ🥺

👇住信SBIネット銀行のメリットや開設方法を知りたい人は、こちらもみてみてね

\💡口座申し込みは最短5分!/

😢みんなが悩む新NISAの落とし穴3つ

ちろ新NISAを始めたばかりのママたちから、よく聞くこんなお悩みを聞くんだよね😢

ひろでも今から失敗しないコツを紹介するから安心して✊

📊ファンドが多すぎて迷子に…商品選びの3つのコツ

新NISAを始めようとすると「投資信託がいっぱいありすぎて、どれを買えばいいの?😭」って迷子になる人が多いんだよね💦

選び放題なのは嬉しいけど、初心者ほど迷っちゃうポイントだよね😢

ちろ実際、適当に選んで「思ったように増えない…失敗したかも」って感じる人が多いの💦

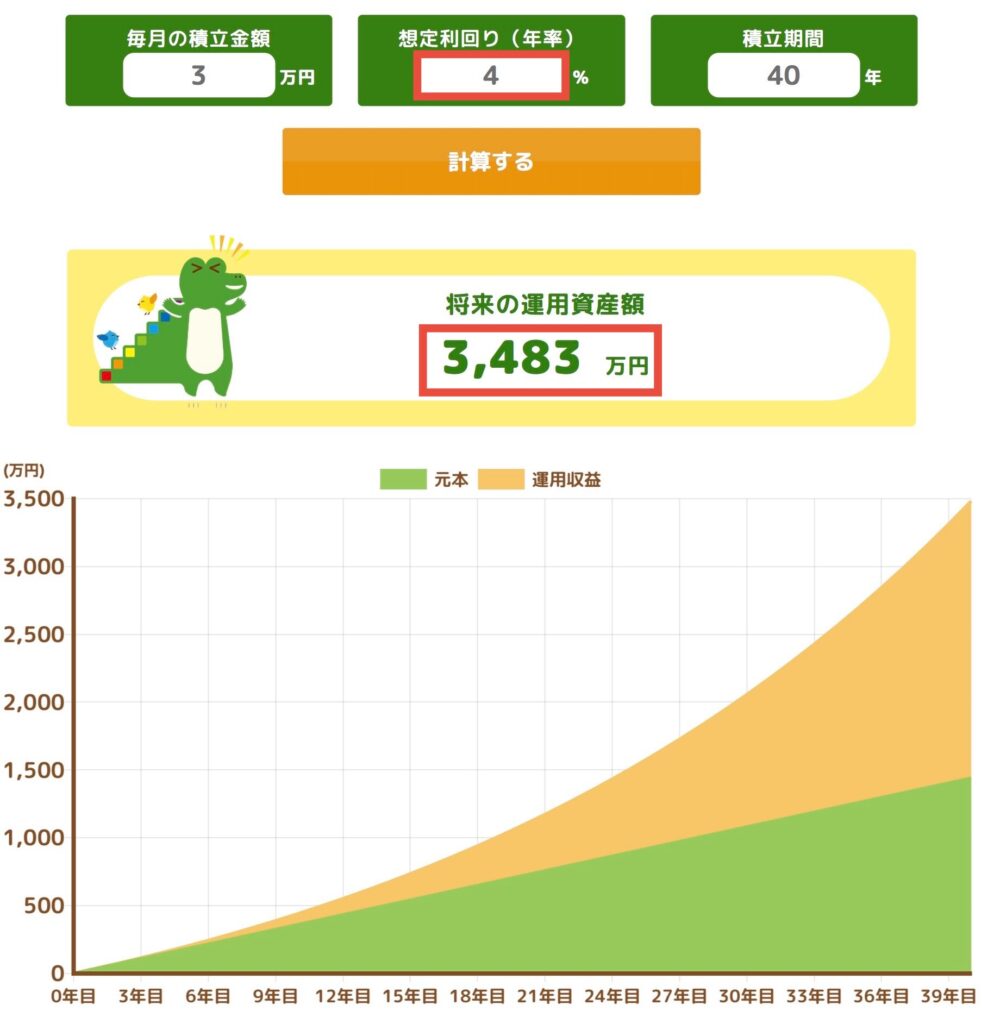

ひろ実はたった1%の差でも、40年後には大きな違いになるから適当に選ぶのは絶対ダメだよ!

👇例えば…

💰毎月3万円を40年間積み立てた場合

- 想定利回り4%:3,483万円

- 想定利回り5%:4,448万円

1%違うだけで、約1,000万円の差に!

出典:金融庁「資産運用シュミレーション」

だからこそ銘柄選びはめちゃくちゃ大事✊✨

どれを選べばいいか分からない人は、この3つを押さえれば自分に合う投資先が見つかるよ🔍

- 分散投資

- 1つの国や資産に偏らず、世界全体に投資できる

商品を選ぶとリスクを抑えられる🌱

- 1つの国や資産に偏らず、世界全体に投資できる

- 信託報酬の低さ

- 年率0.0x%台など、なるべくコストが低い

ファンドを選ぶ - 長期では手数料の差が効いてくる💸

- 年率0.0x%台など、なるべくコストが低い

- 純資産残高や人気

- 50億以上は信頼の目安

(金融庁公式ガイドブックより引用) - ランキング上位のファンドは安心感あり✨

- 50億以上は信頼の目安

ちろこの3つを意識して選べば、思ったように増えないリスクを減らせるよ✨

ひろあとは“自分に合った商品”を見つけるだけ!焦らず選んでいこう✊

💸張り切りすぎ注意!積立は“続けやすい額”が正解

「早くお金を増やしたい!」と気合を入れて、最初から積立額を高く設定しすぎちゃう人も少なくないんだよね😥

ちろたとえば「毎月5万円積立!」って意気込んだものの、生活費が足りなくなって積立をやめちゃうケースもあるんだよ💦

最初は生活に負担をかけない金額でスタートしよう!

ひろ「無理せず続ける」ことが1番の成功のコツ✨

ただ、NISAは「将来のお金を育てるしくみ」だから、今すぐ実感したい人にはちょっと物足りないかも🤔

そんなときは数ヶ月〜1年でリターンが見込めるクラファンを組み合わせるのがおすすめ✊

ちろ「旅行やご褒美資金」みたいに近い未来で使いたいお金にもピッタリなんだよ✈️

ひろ特徴やおすすめ会社はブログで詳しくまとめてるから、気になる人はチェックしてみてね💡

📉ちょっと下がっただけで焦らない!投資は長期戦

投資信託は価格が毎日変わるから、始めた直後に評価額がマイナスになることもあるんだよね😢

ちろ「もう損しちゃった?」ってびっくりして、すぐやめる人も多いんだよ💦

ひろでもちょっと待って!短期間で売っちゃうと、複利の効果を得られないから失敗しやすいんだ!

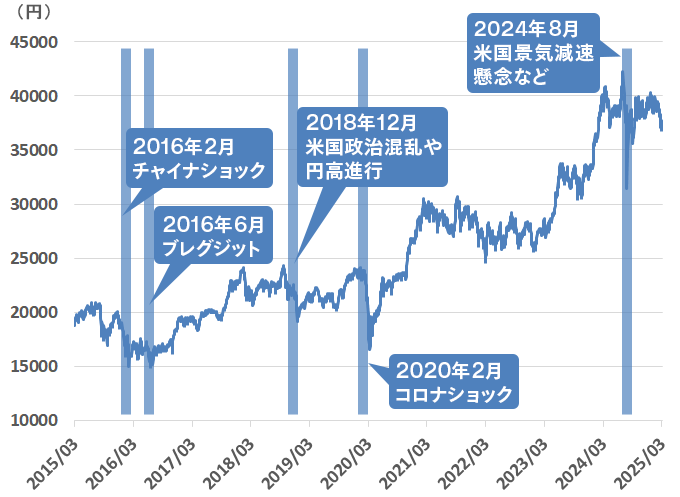

リーマンショックやコロナショックのときも、長期で見れば市場は回復して成長してきた実績があるんだよ✊

ちろ

ちろこのグラフを見ると、暴落があっても時間がたてばちゃんと戻ってきてるのが分かるね💡

だから多少の上下で一喜一憂せず、気長に続けるのが正解だよ😊

ひろむしろ下がったときこそ安く買えるチャンスなんだ✨

🔍SBI証券と楽天証券をかんたん比較

SBI証券には便利でおトクなしくみがたくさんあるけど、人によっては合わないこともあるよ🥺

👇自分が当てはまるかさくっとチェックしてみてね

| SBI証券が向いている人 | 楽天証券が向いている人 |

|---|---|

| ✅💳高還元の三井住友カードをよく使う →最大1%還元のゴールドカードがおすすめ | 🛍️楽天市場・楽天カードをよく使う →楽天ポイント還元やSPUアップが狙える📈 |

| ✅VポイントやPayPay・ Pontaポイント dポイント・マイルを貯めたい | 📱投資初心者で簡単・分かりやすい投資がしたい →サイトが見やすくて操作もかんたん |

| ✅🏦住信SBIネット銀行をメインで使っている →ハイブリッド預金でSBI証券に簡単入金 | 💰楽天銀行をメインで使っている →「マネーブリッジ」で金利が年0.28%にアップ |

まとめると、SBI証券は…

- 最大3%還元の三井住友カードを使いたい

- Vポイントなど楽天ポイント以外を貯めたい

- 住信SBIネット銀行がメイン銀行

ってママにピッタリの証券会社だよ😊

ちろ実績もサポートも安心だから、最初の一歩に選んで間違いなし✊

一方で

- 楽天経済圏をよく利用するたい

- 有利な金利の楽天銀行がメイン

- 簡単・使いやすい操作で投資を始めたい

って人は、楽天証券の方が向いていることも

ひろその場合は、楽天証券の始め方ガイドを参考にしてみてね!

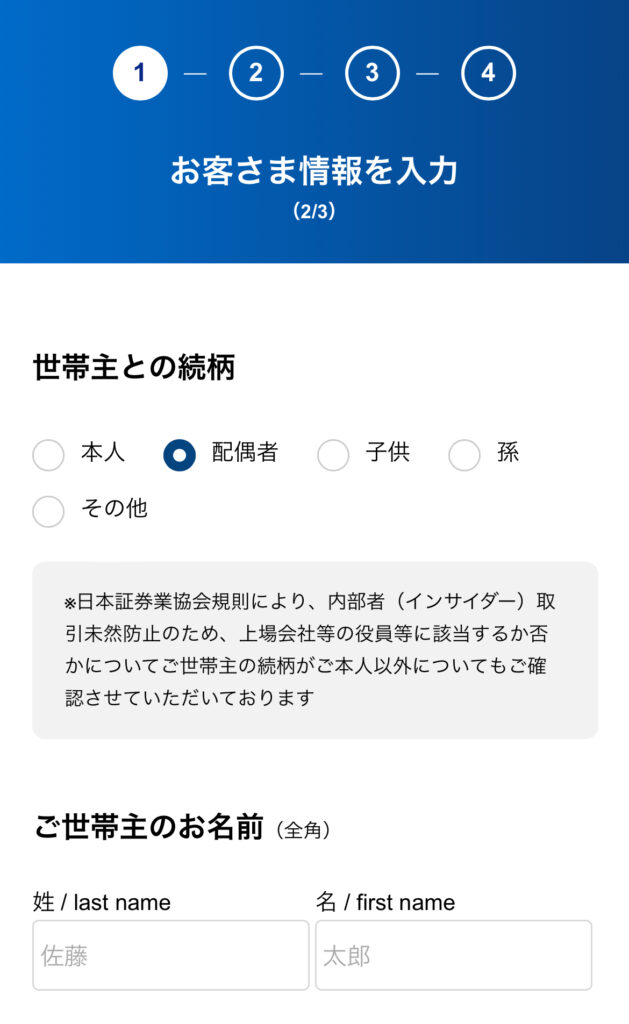

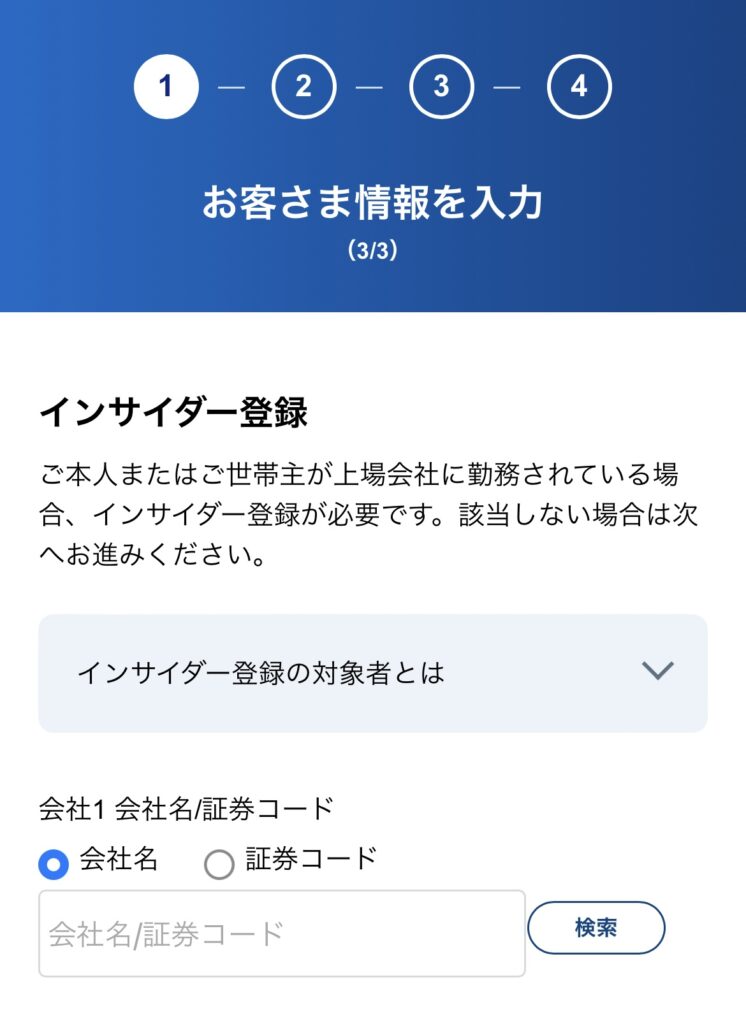

📱かんたん3STEP|SBI証券で新NISAの始め方

ちろSBI証券について分かった所で、口座開設してみよう!

ひろ手数料や維持費は無料!口座申し込みの登録は最短5分で完了するよ!

\📱 簡単3STEP/

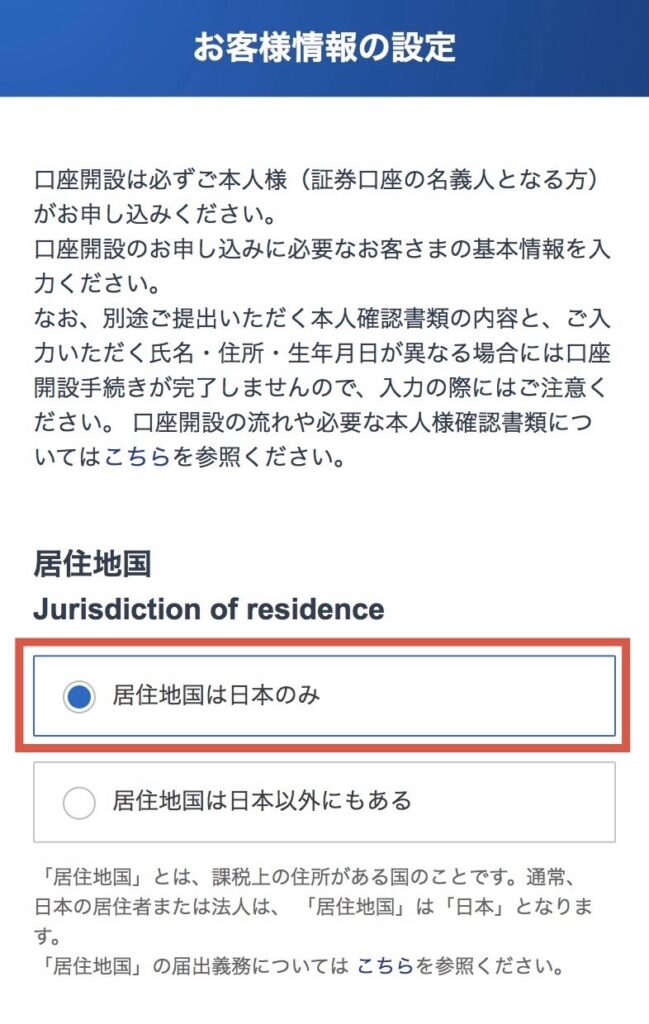

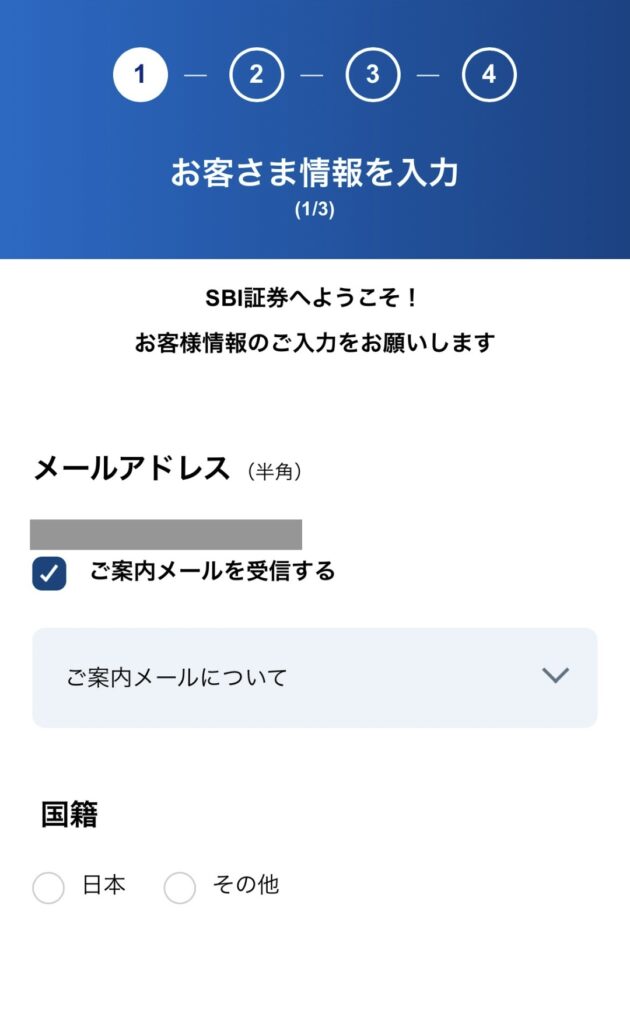

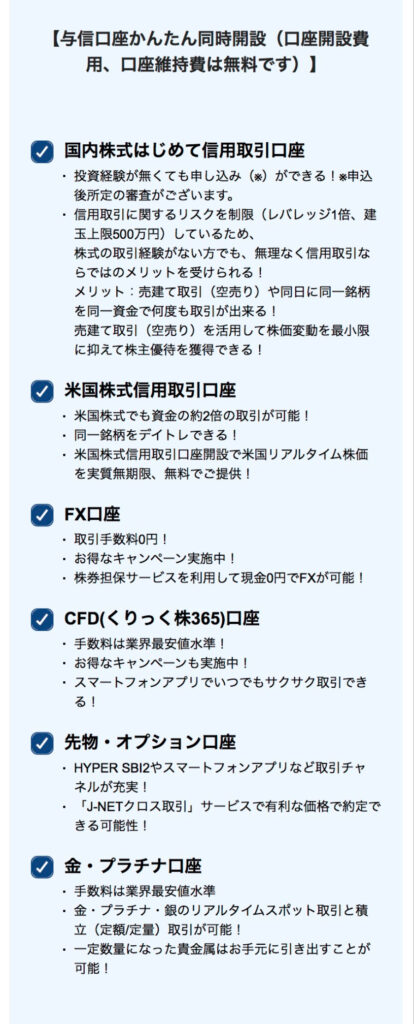

STEP1:無料口座開設(5分)

居住地国を選んで、基本情報を入力

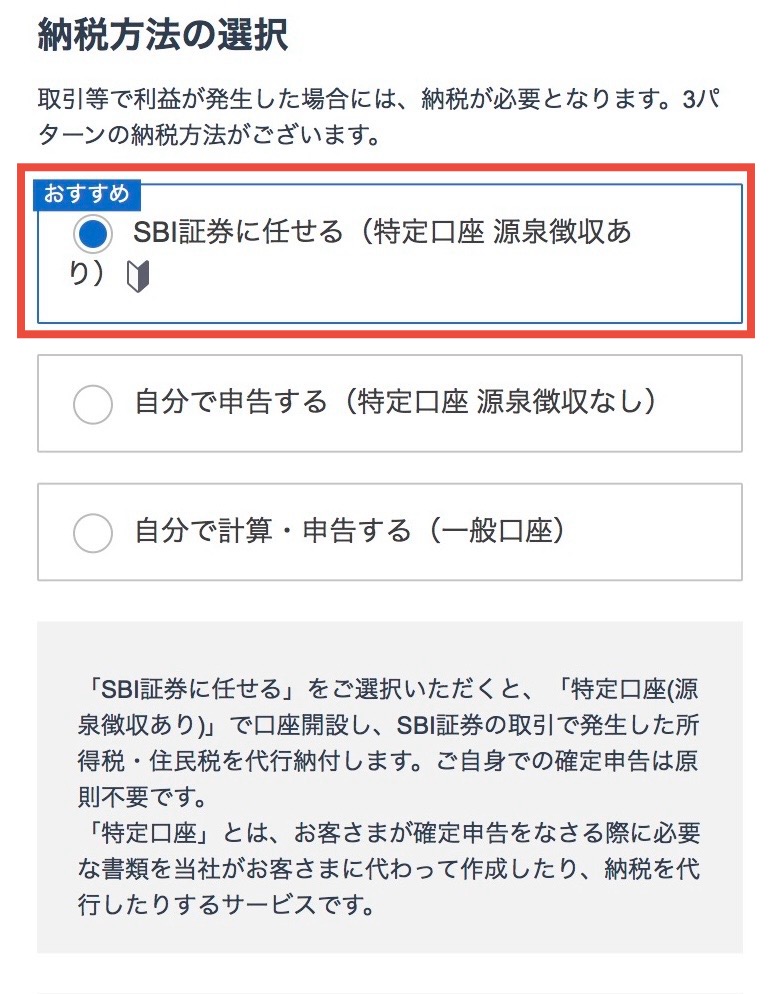

- 納税方法の選択

- 【SBI証券に任せる】がおすすめ

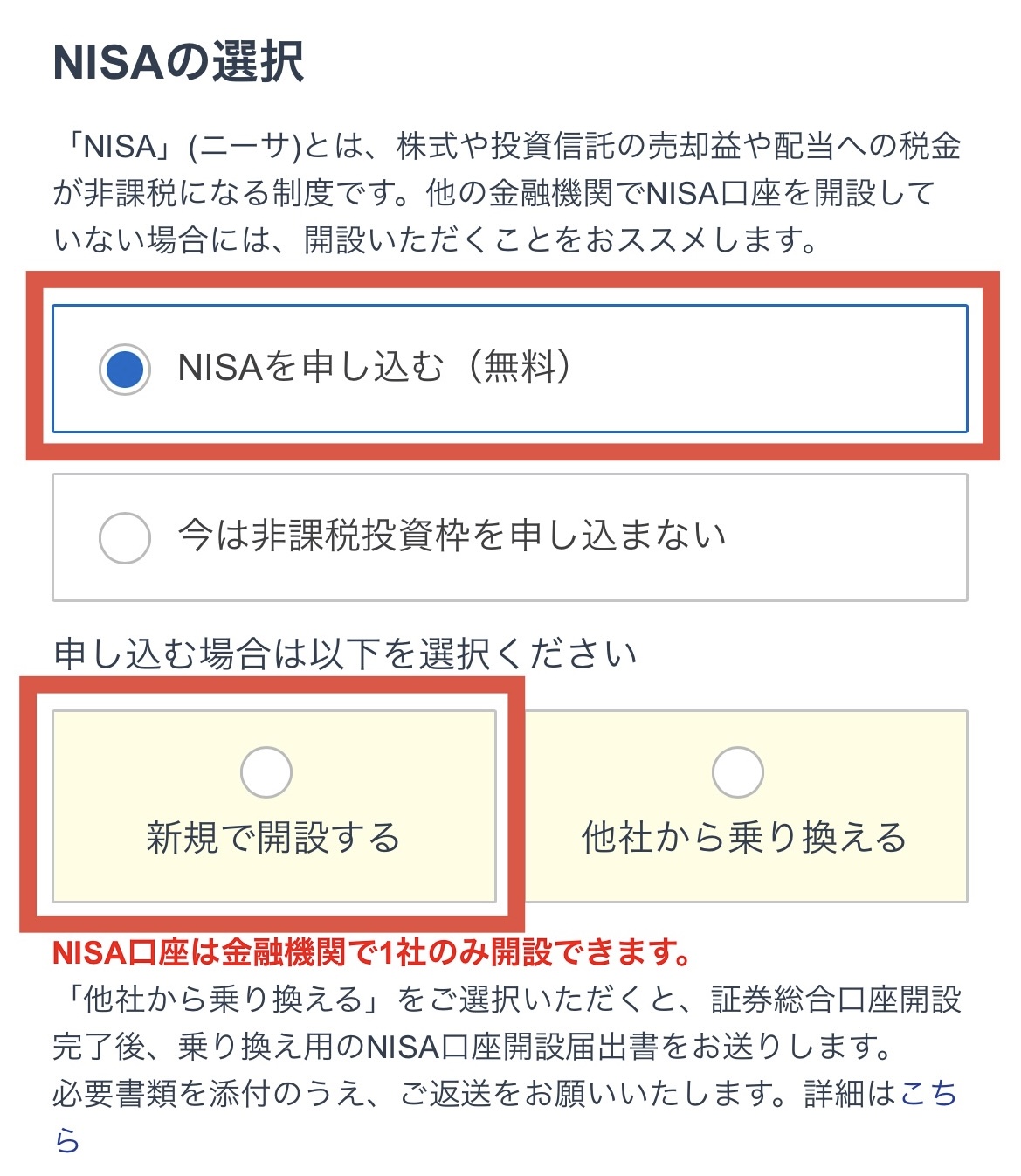

- NISA口座の選択

- 初めてNISAを開設する人は【NISAを申し込む】【新規で開設する】をタップ

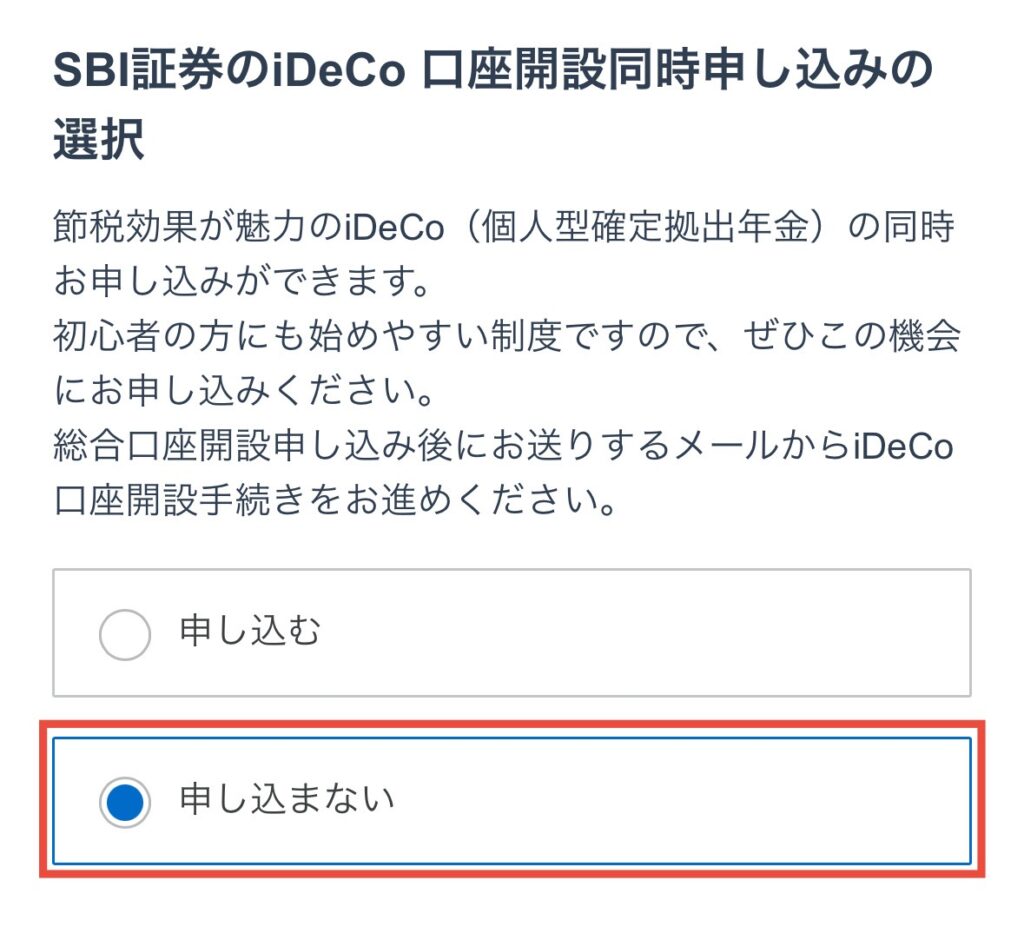

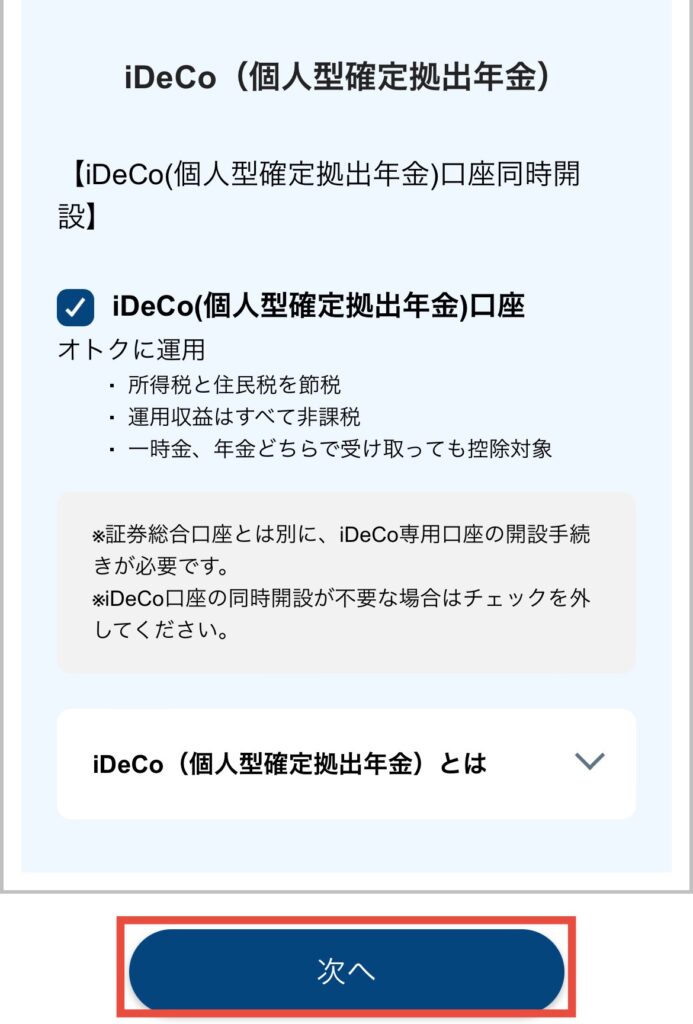

- iDeCoの口座の申込

- 好きな方をタップ

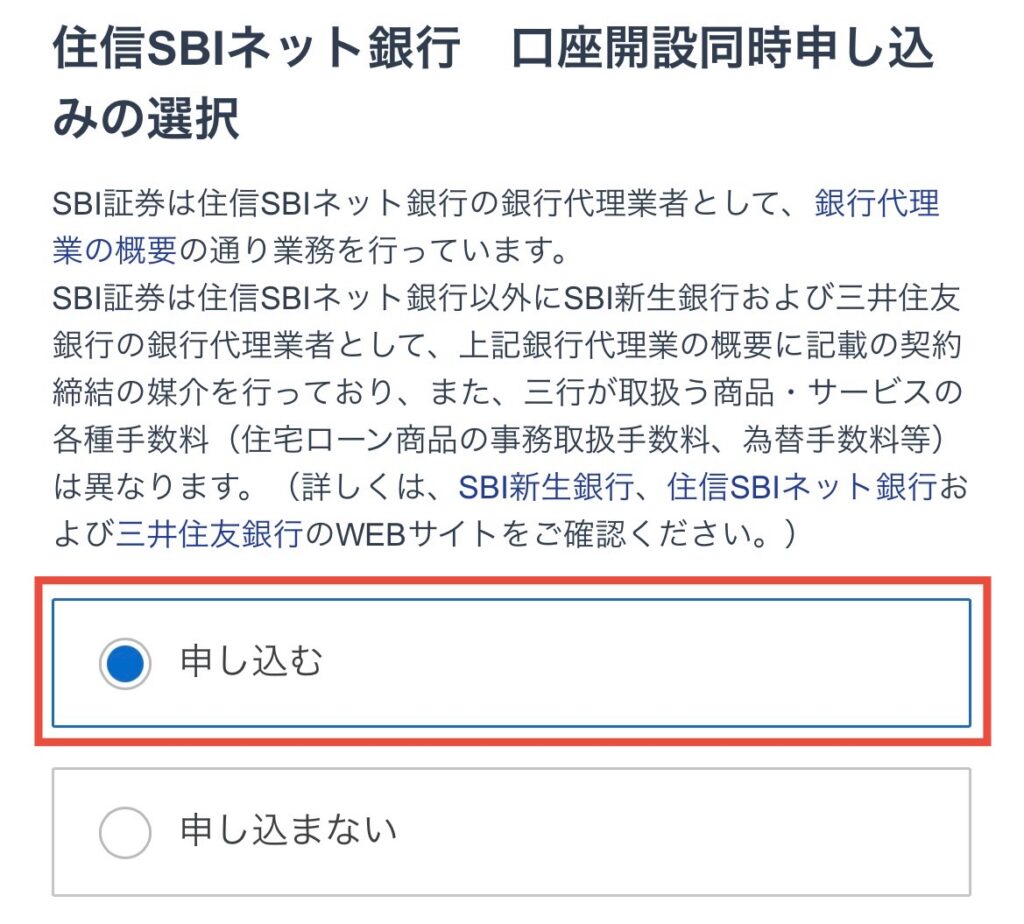

- 住信SBIネット銀行の申込

- 好きな方をタップ

ちろ

ちろ住信SBIネット銀行も一緒に開設しておくと、普通預金金利が年0.21%にアップしてお得だよ✨

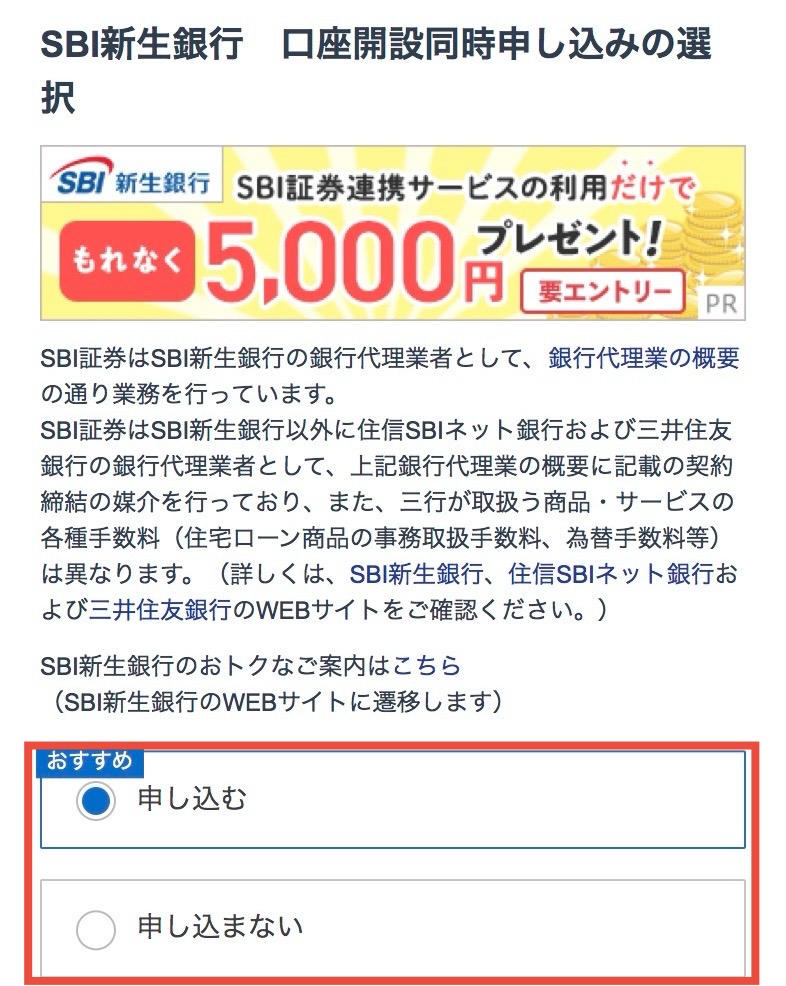

- SBI新生銀行の申込

- 【申し込まない】でOK

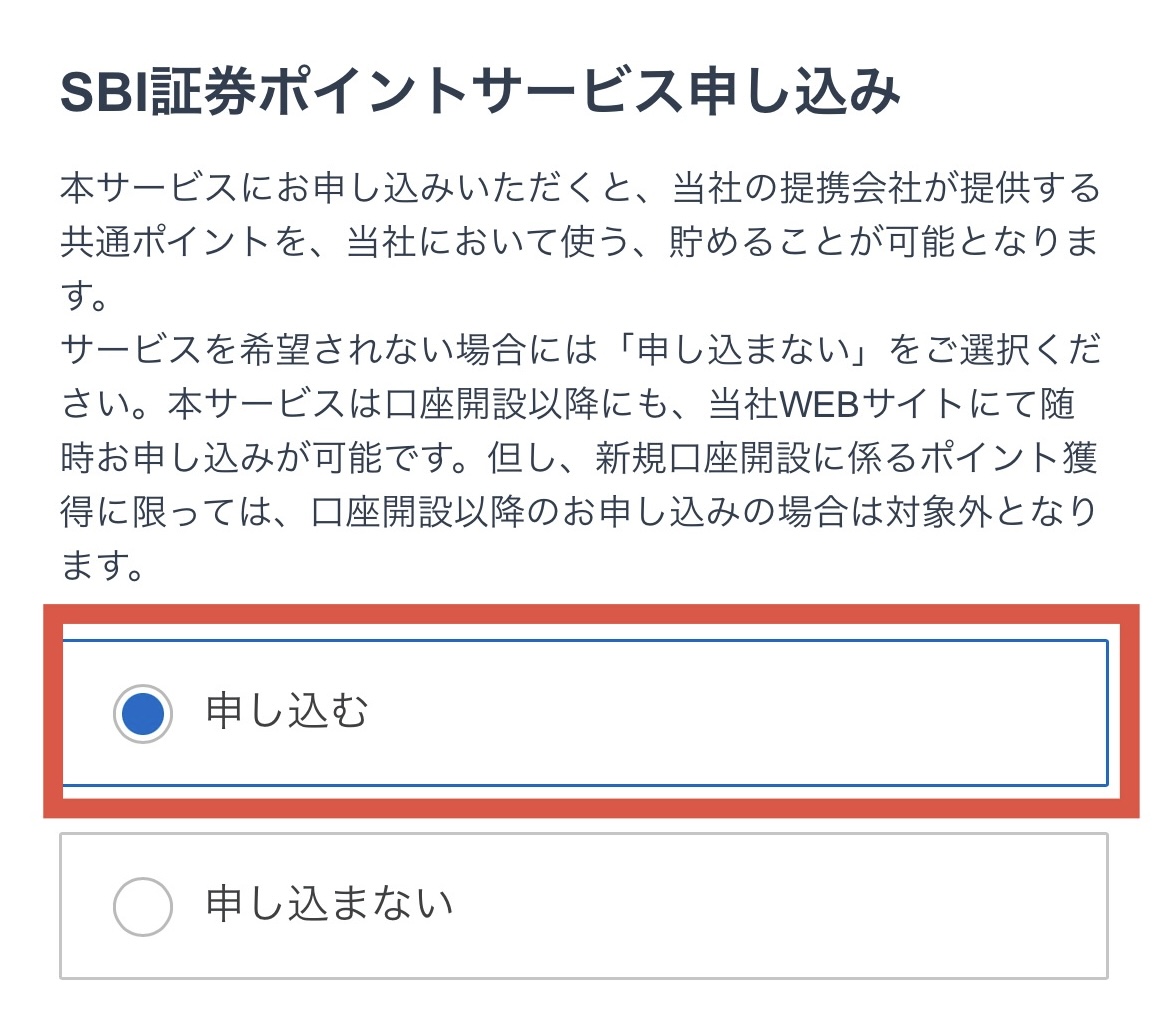

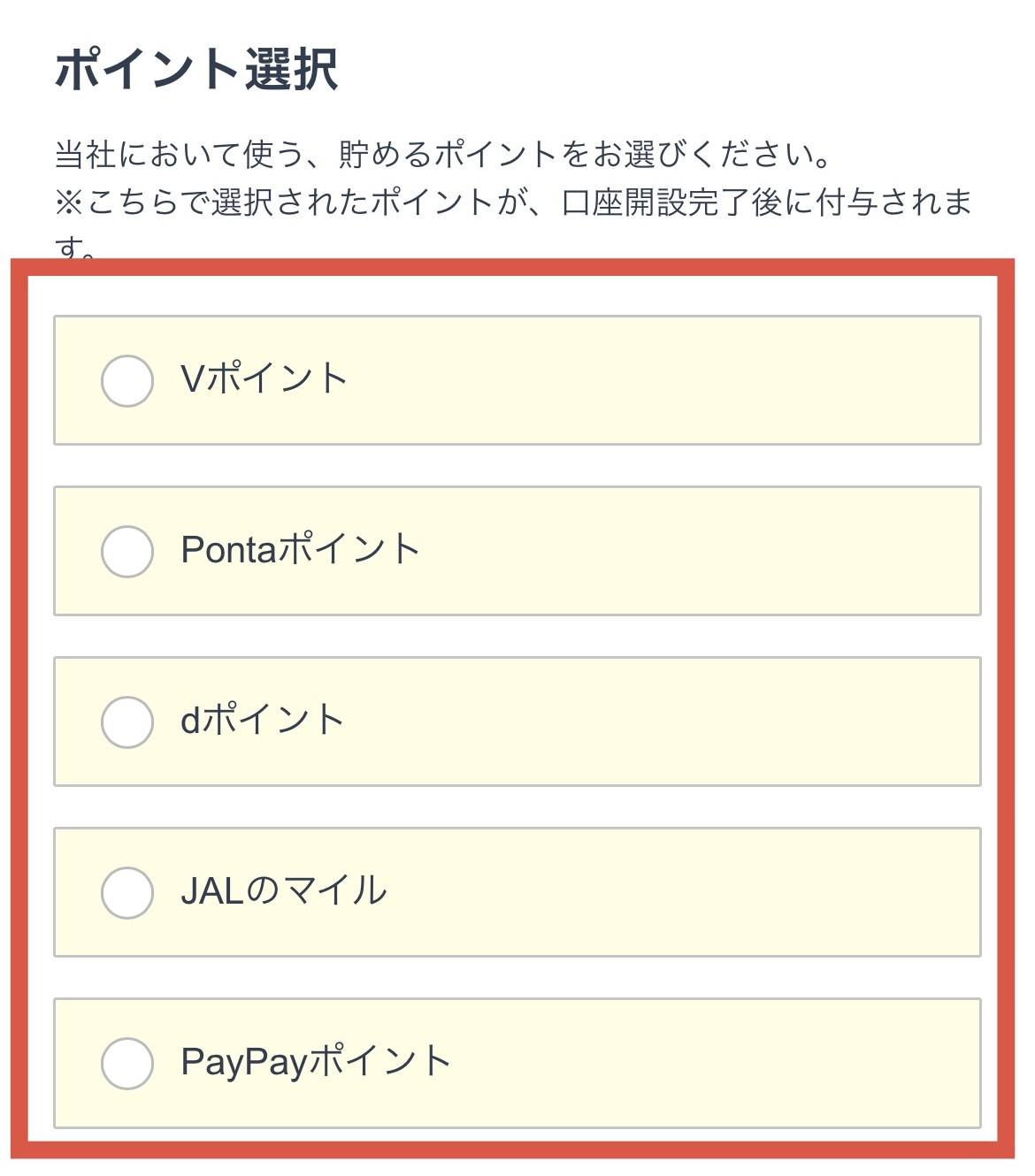

- SBI証券ポイントサービス申し込み

- 【申し込む】をタップして、好きなポイントを選択

ひろ

ひろウェル活するならVポイントがおすすめだよ✨

規約の確認、チェックボタンを押して【同意する】をタップ

.zip-15.jpeg)

.zip-16.jpeg)

【ネットで口座開設】を選択し、【申し込む】をタップ

.zip-16-1.jpeg)

.zip-17.jpeg)

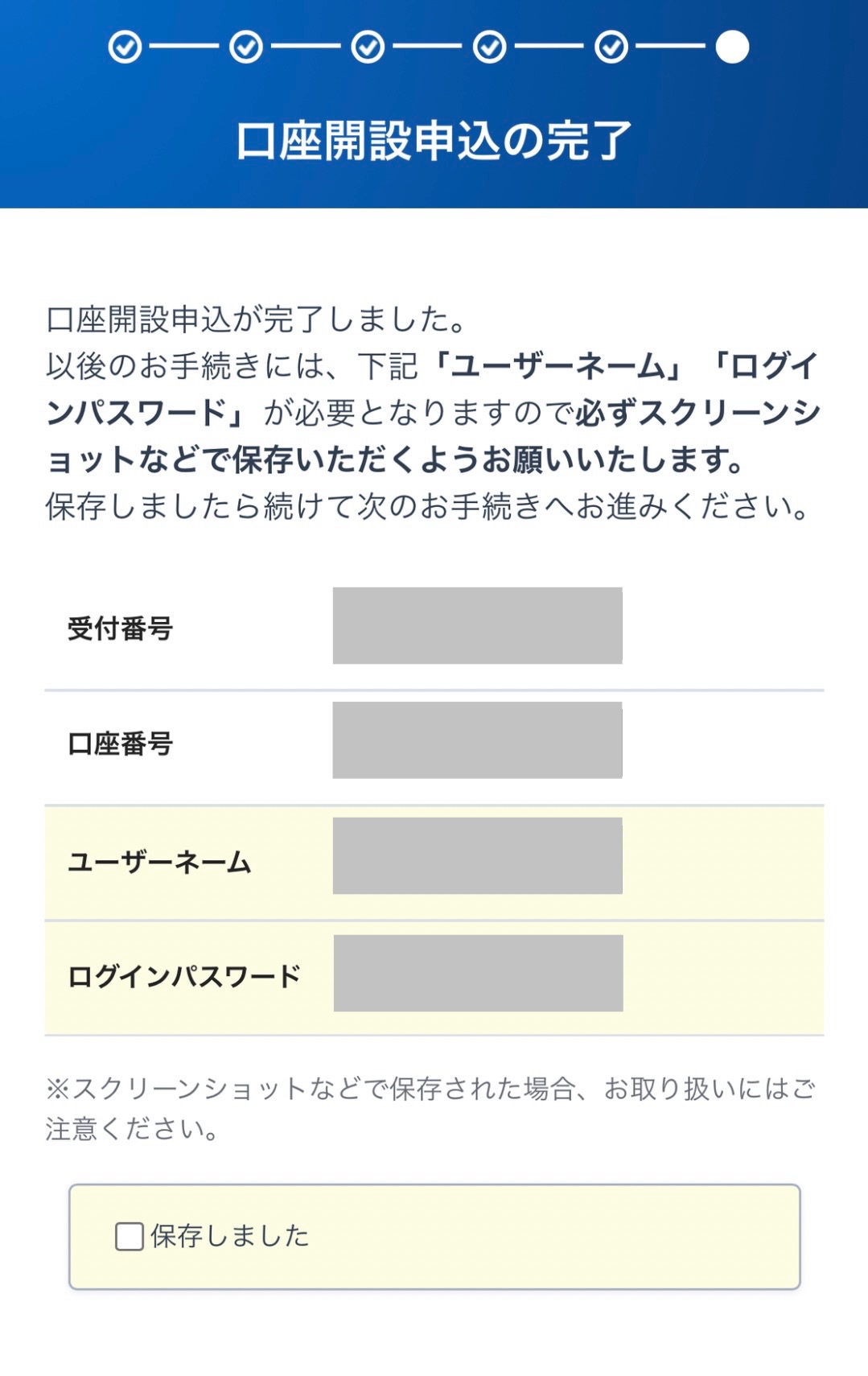

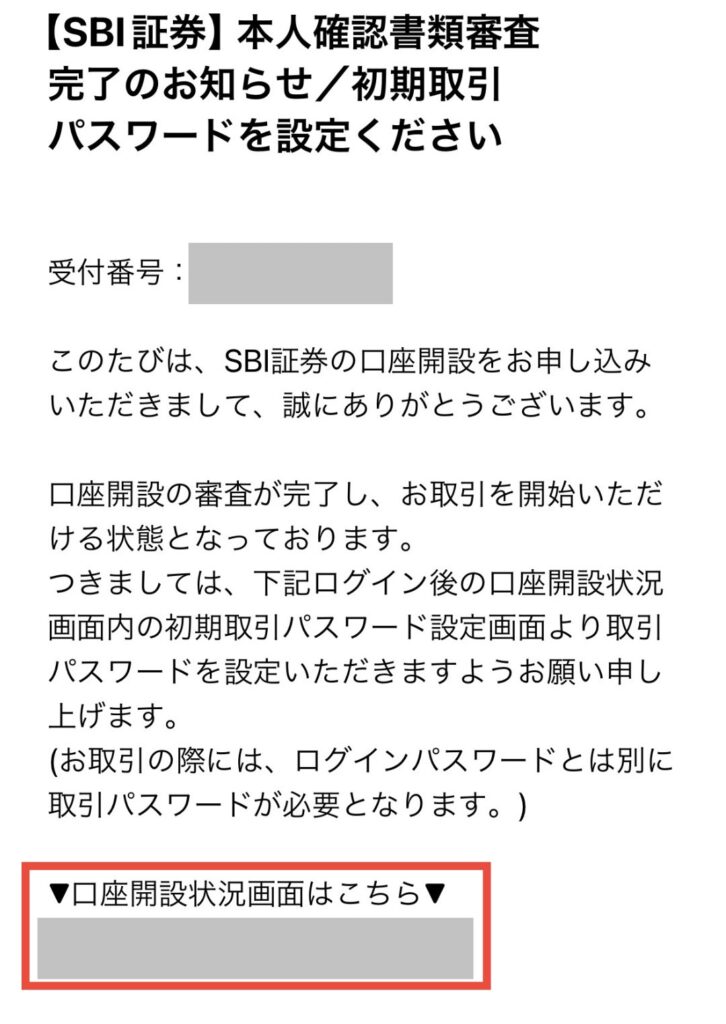

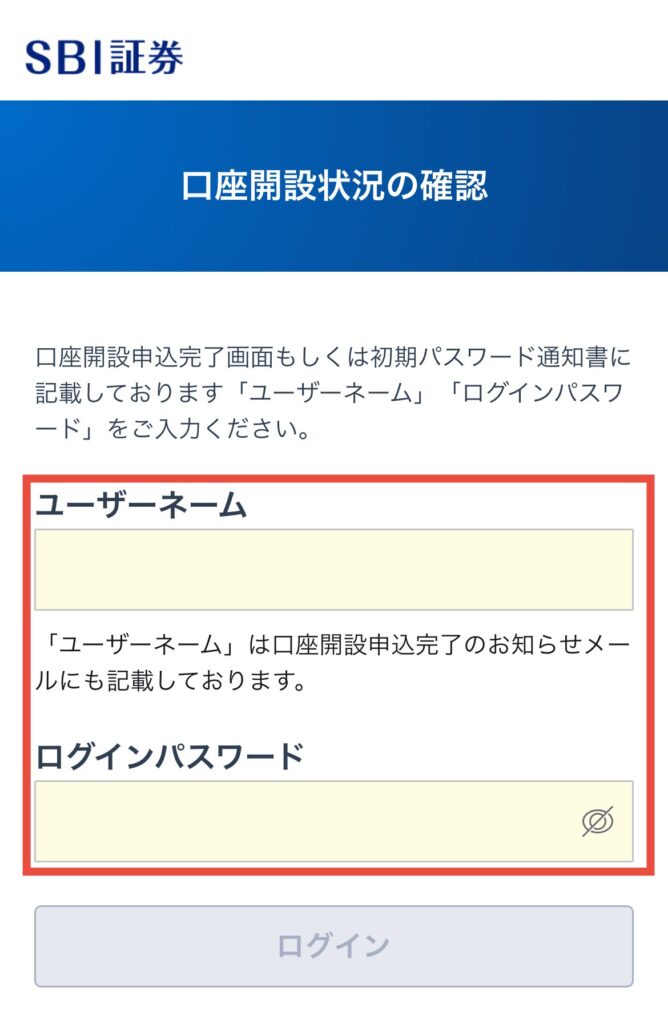

「ユーザーネーム」「ログインパスワード」を忘れないようにメモする

ちろ次のページから早速使うよ!

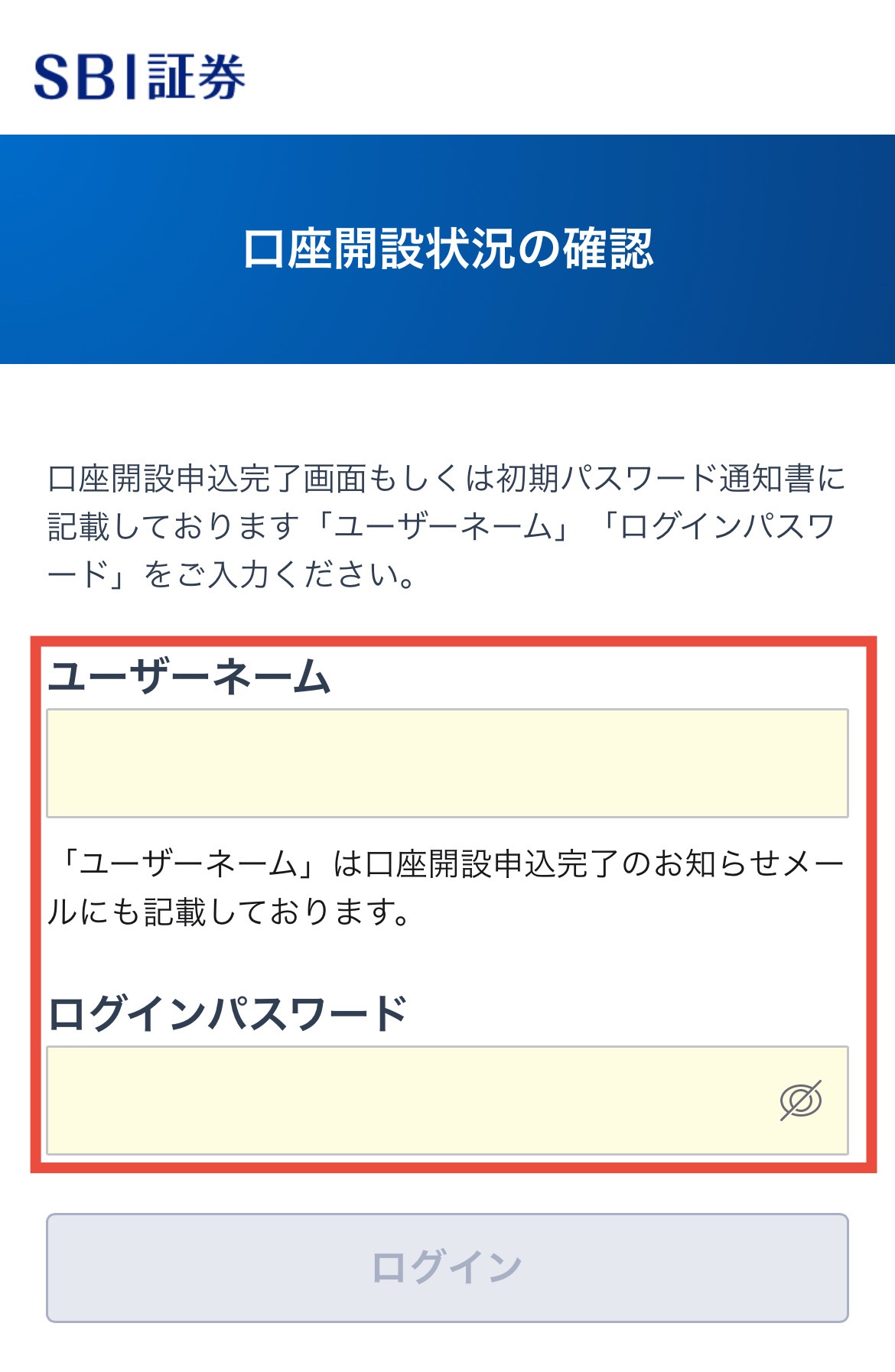

先ほどメモした「ユーザーネーム」と「ログインパスワード」を入力して、【本人確認書類の提出】をタップ

.png-6.jpeg)

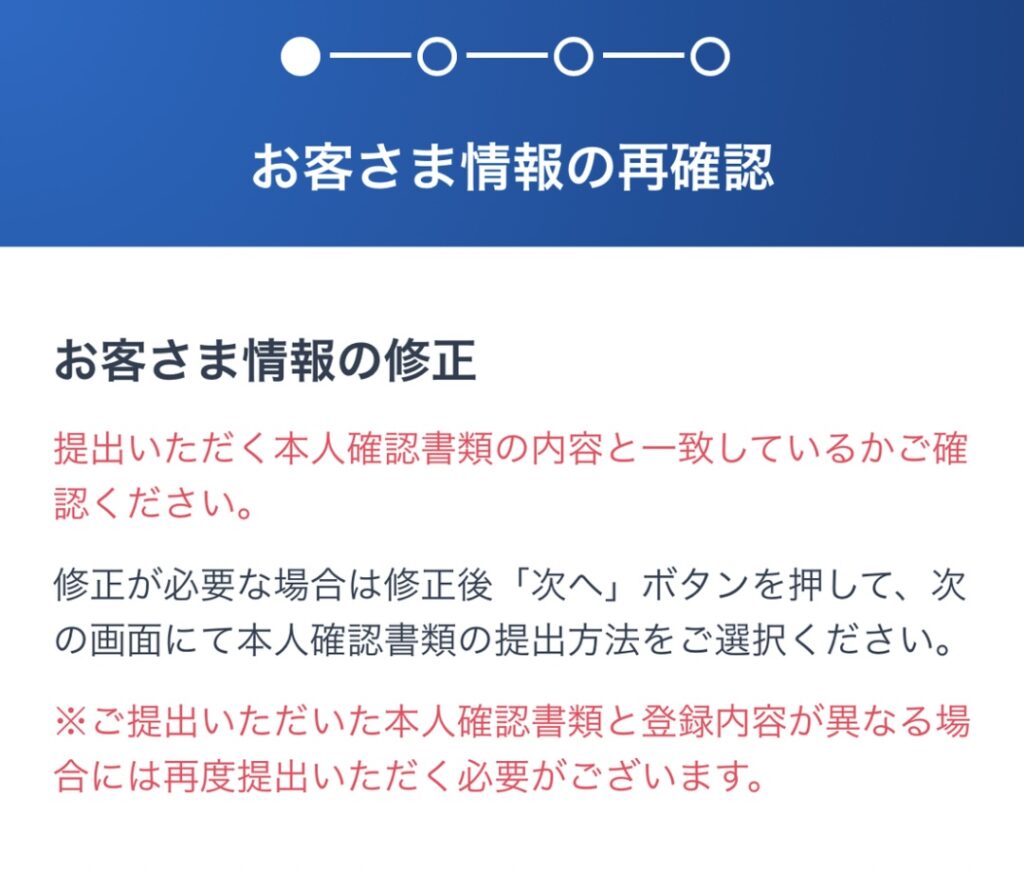

お客様情報の再確認をして、提出するマイナンバー確認書類を選択

ひろマイナンバー登録がおすすめ!

.png-1-729x1024.jpeg)

本人確認方法を選択し、口座開設完了通知受取方法を選ぶ

ちろおすすめを選ぶと最速で開設できるよ!

.png-2-819x1024.jpeg)

.png-3.jpeg)

本人確認方法を選択し、画面の手順にそって撮影

ひろ今回は「自分の顔をその場で撮影」にしたよ!

.png-4.jpeg)

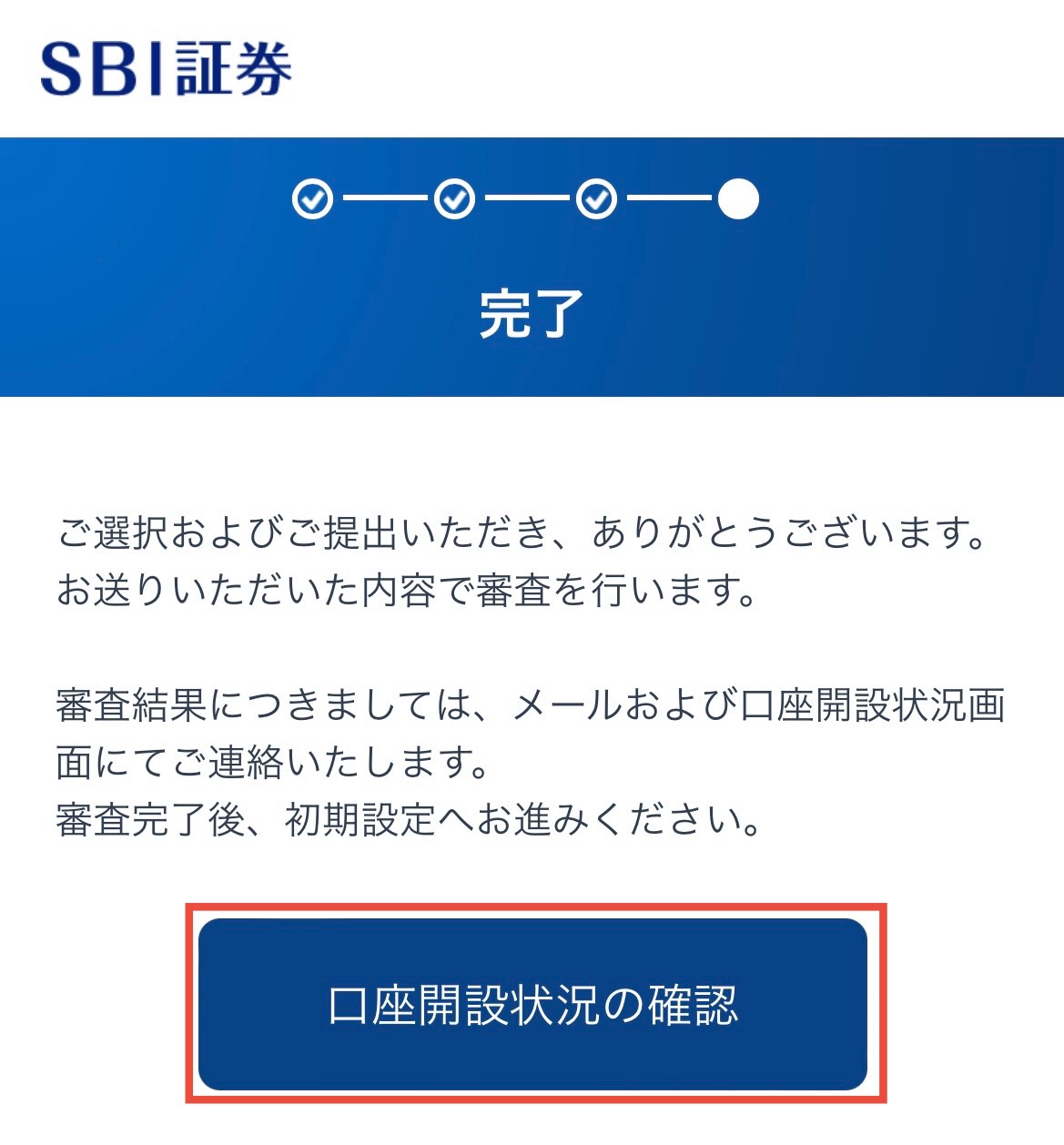

撮影が終了したら、申込完了!

ちろ

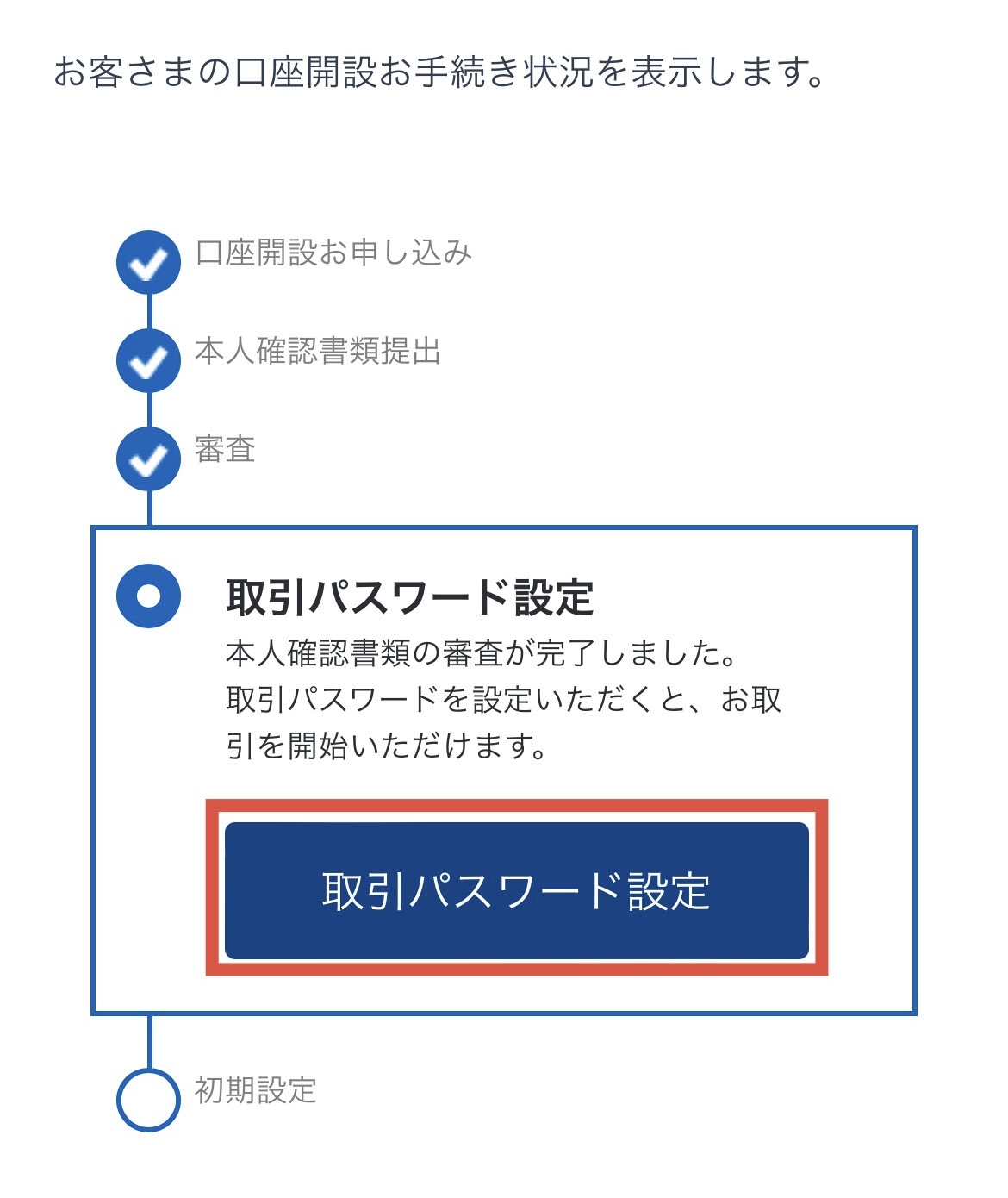

ちろ最短翌営業日に審査が完了するよ💡

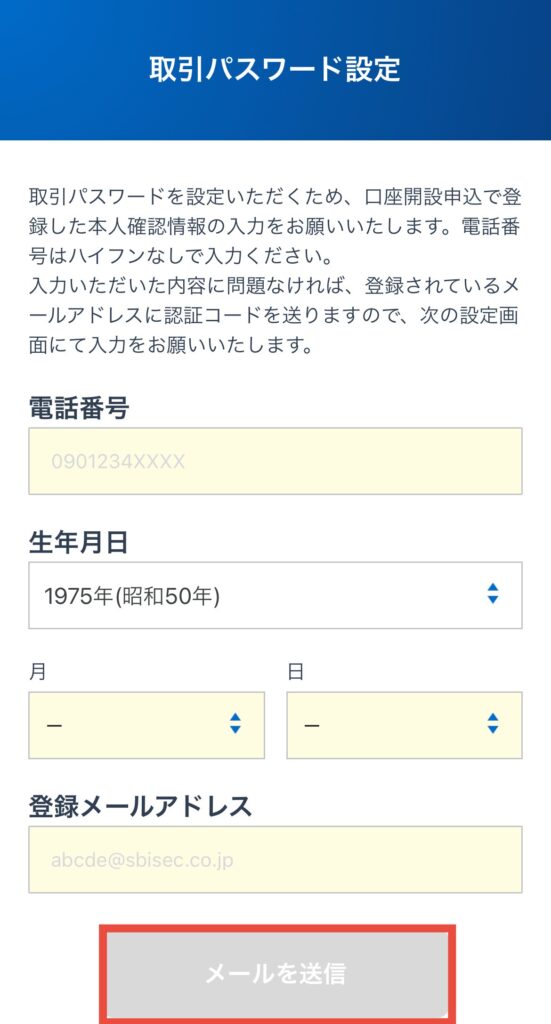

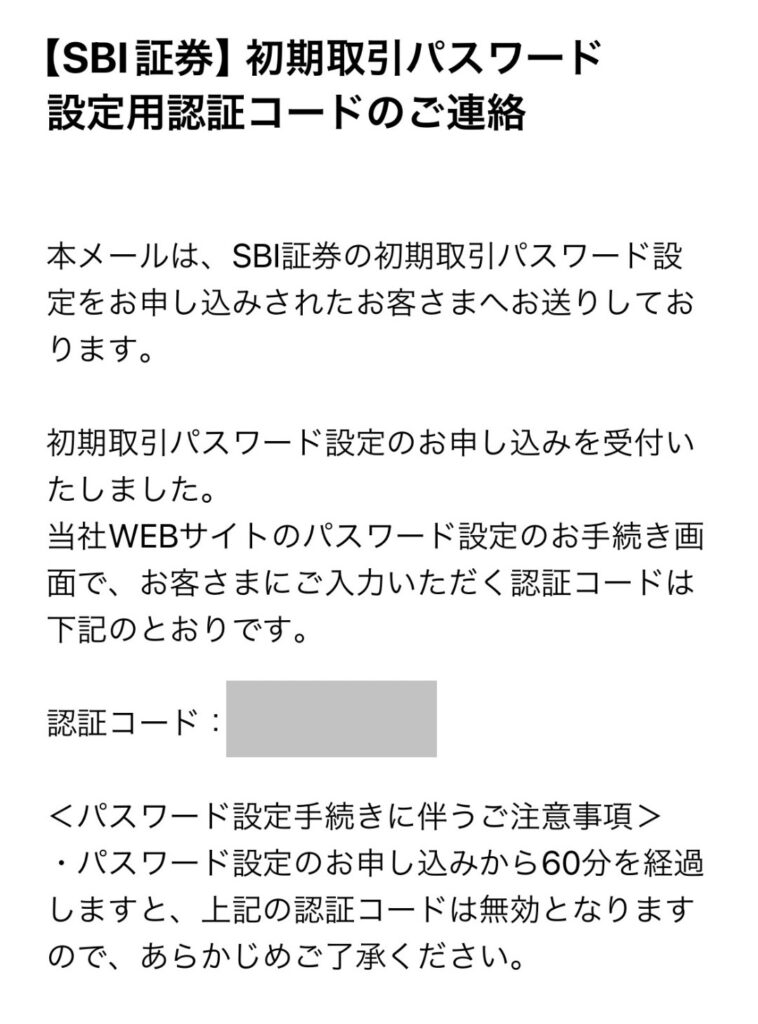

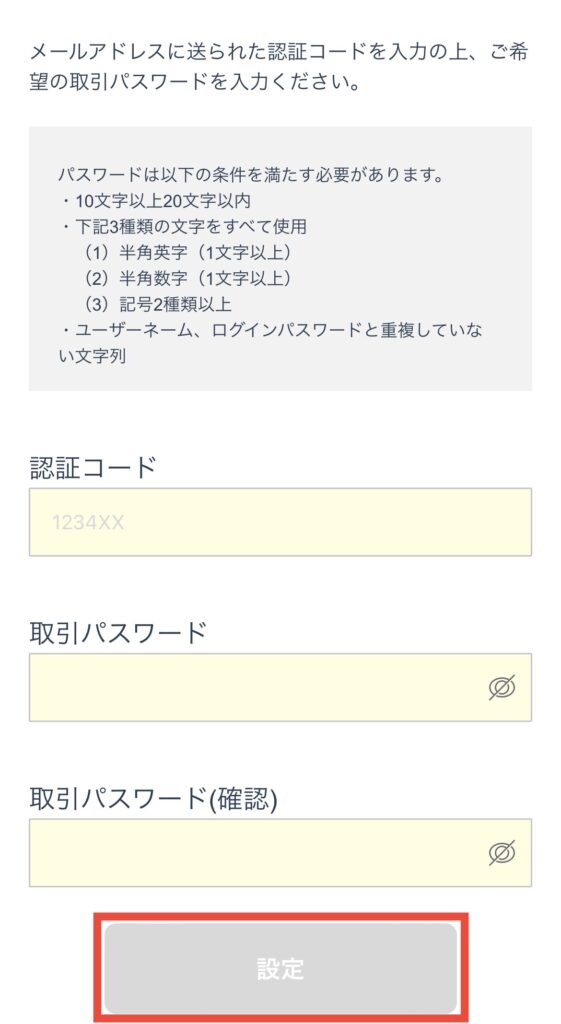

STEP2:初期設定(5分)

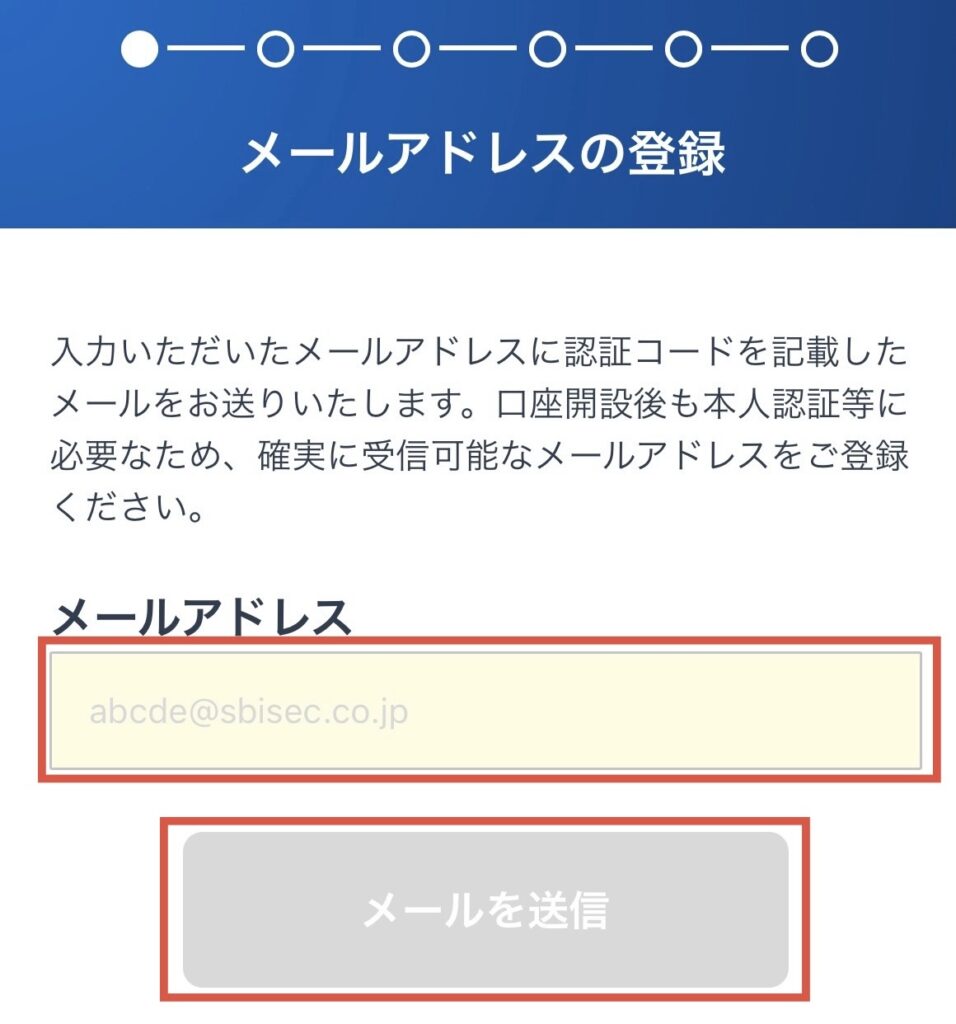

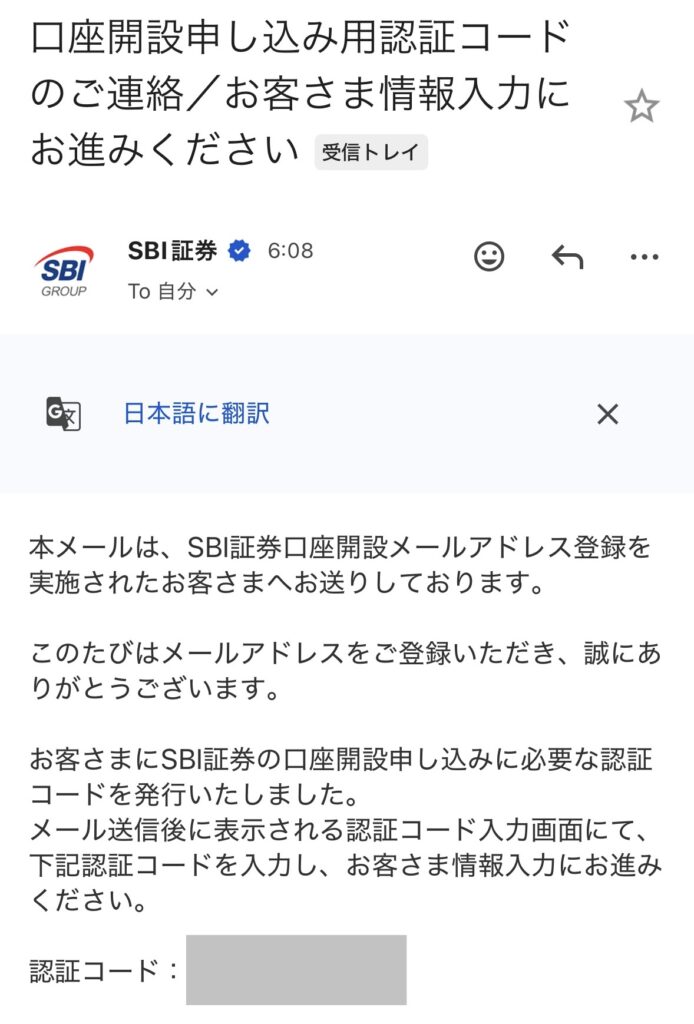

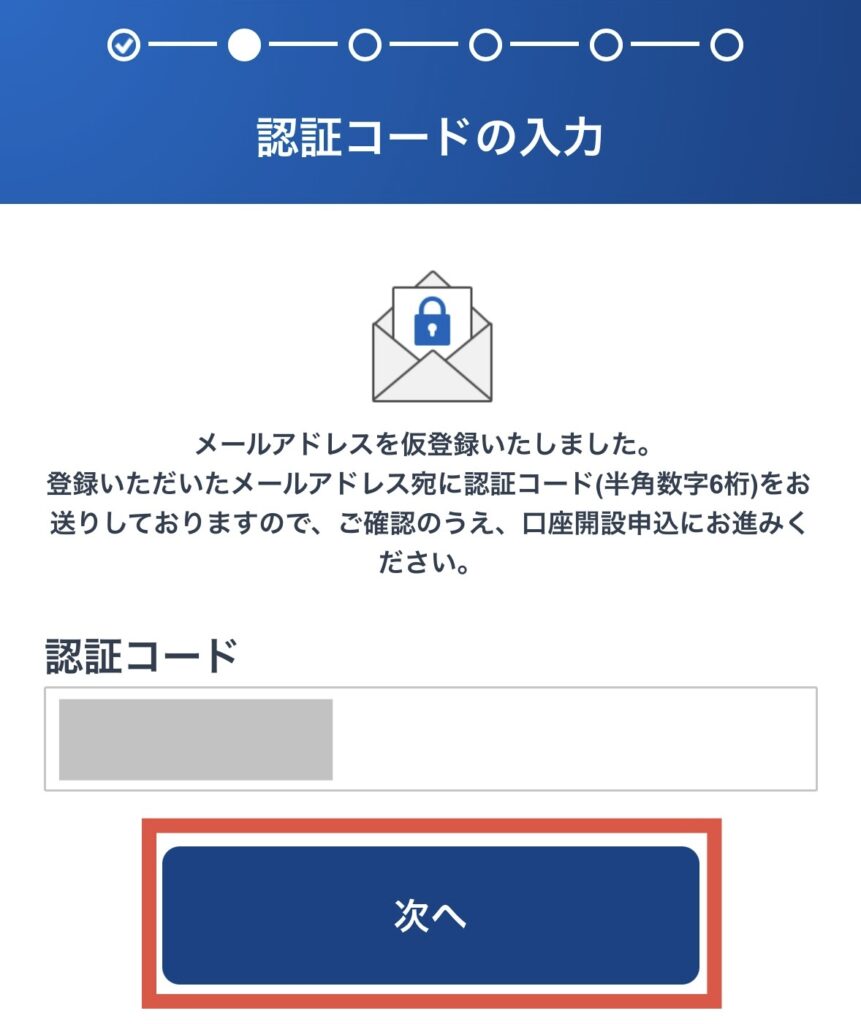

基本情報を入力すると、登録したメールアドレスに認証コードが届くよ

- 認証コード:メールに届いた認証コード

- 取引パスワード:自分で決める

- 取引パスワード(確認):再入力

設定したら【初期設定する】をタップ

ひろ取引パスワードも忘れないようにメモしよう!

.png-5-1024x625.jpeg)

3ページ全て入力したら、【次へ進む】をタップ

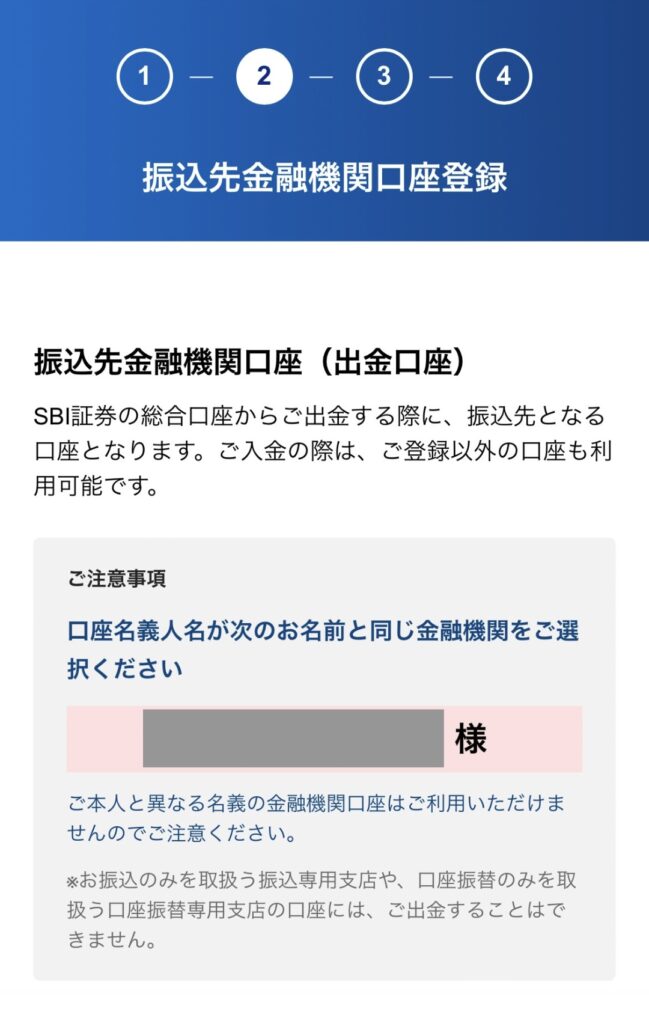

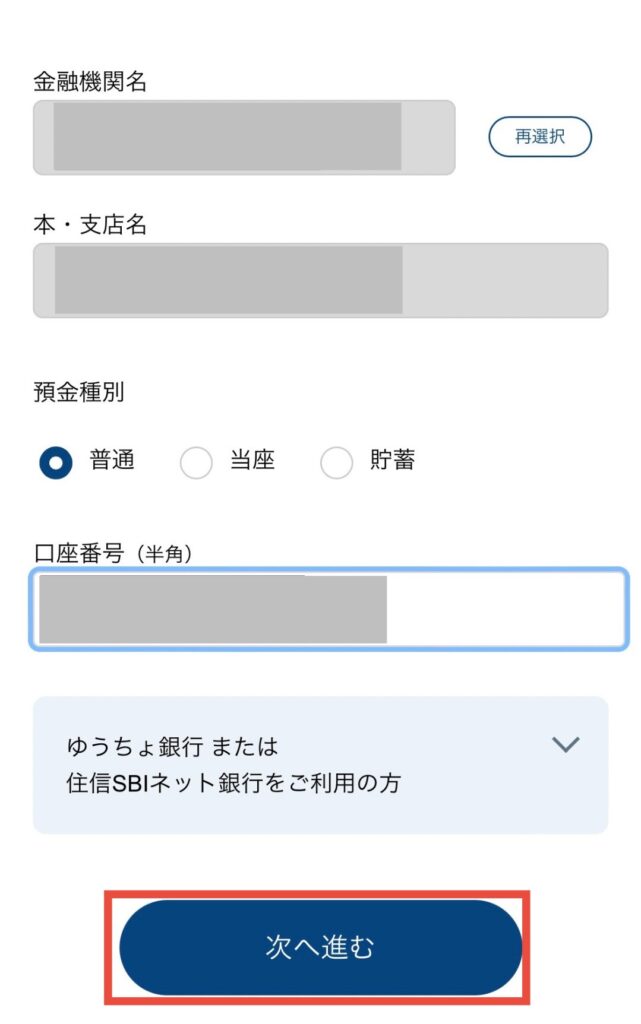

SBI証券から出金する時に使う銀行口座を登録

ちろ証券口座と同じ名義の口座を登録してね!

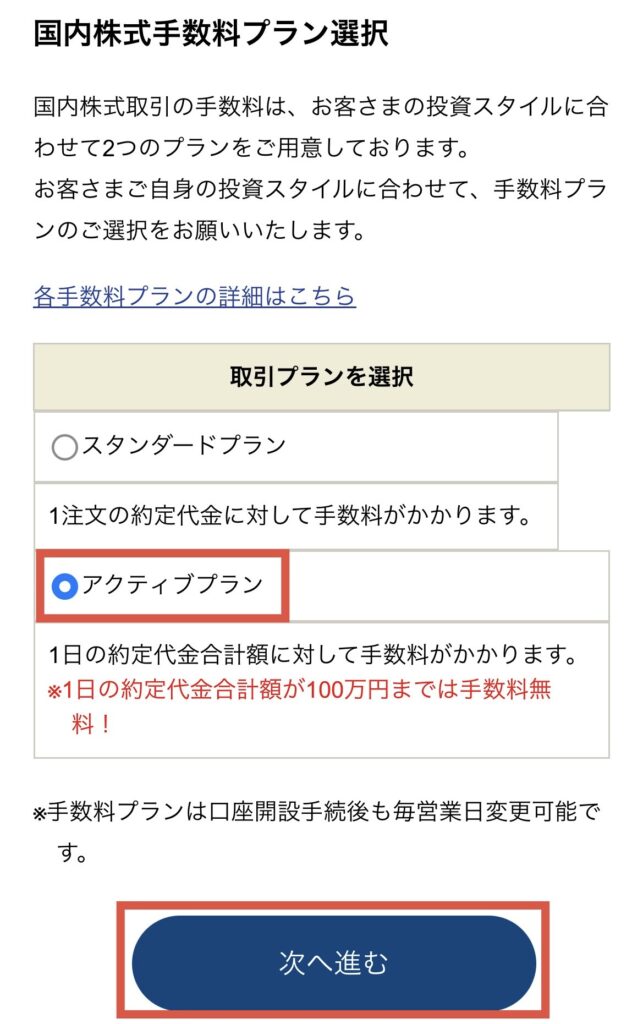

初心者は「1回100万円まで手数料無料」のアクティブプランがおすすめ✨

| 1注文の 取引金額 | アクティブプラン (税込) | スタンダードプラン (税込) |

|---|---|---|

| 〜5万円 | 0円 | 55円 |

| 〜10万円 | 99円 | |

| 〜20万円 | 115円 | |

| 〜50万円 | 275円 | |

| 〜100万円 | 535円 | |

| 〜200万円 | 1,238円 以後条件によって増える | 1,013円 以後条件によって増える |

資産状況や投資経験などを入力

全部入力したら【次へ進む】をタップ

内容を確認したら、【この内容で登録】をタップ

いろんな口座登録の案内があるけど、今は全て開設しなくてOK🙆♀️

ひろ必要な時に、後から申し込みしよう!

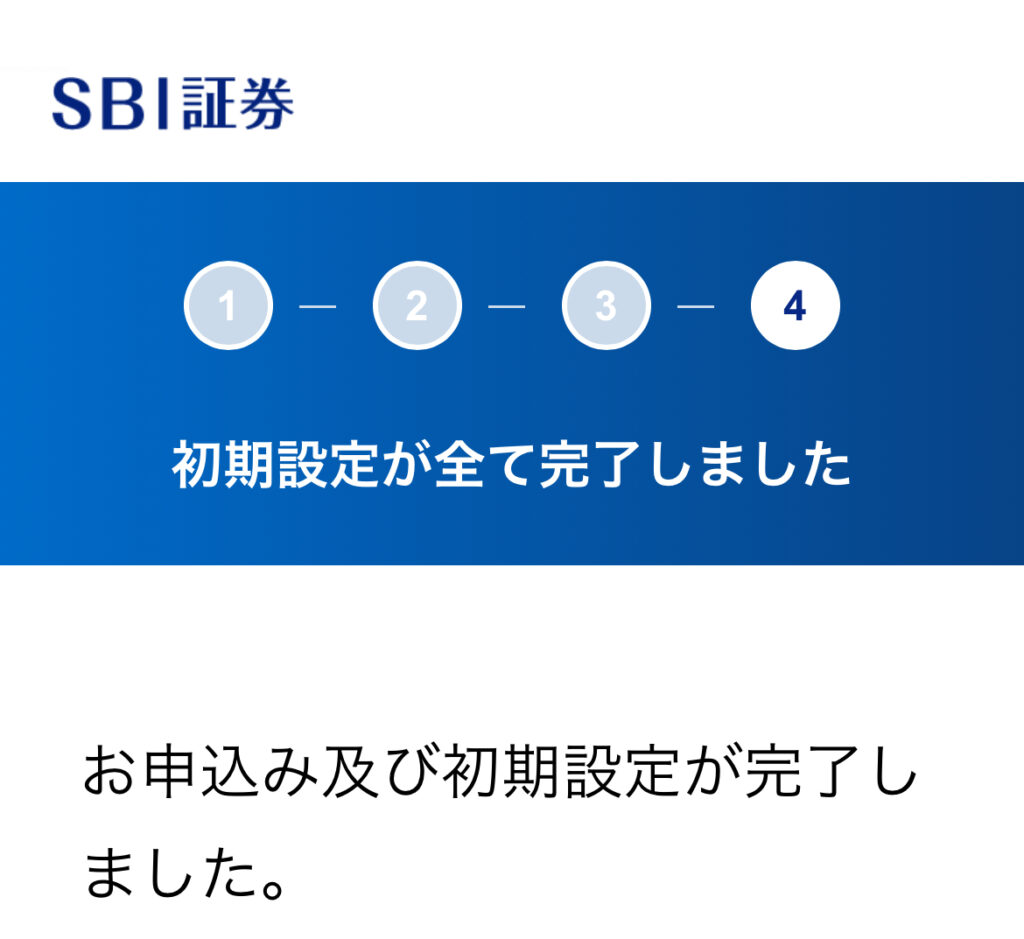

受付画面が出たら初期設定完了!

ちろ夫婦

ちろ夫婦ここまできたら、あとは投資信託の積立設定のみ!もう少しがんばろう✊

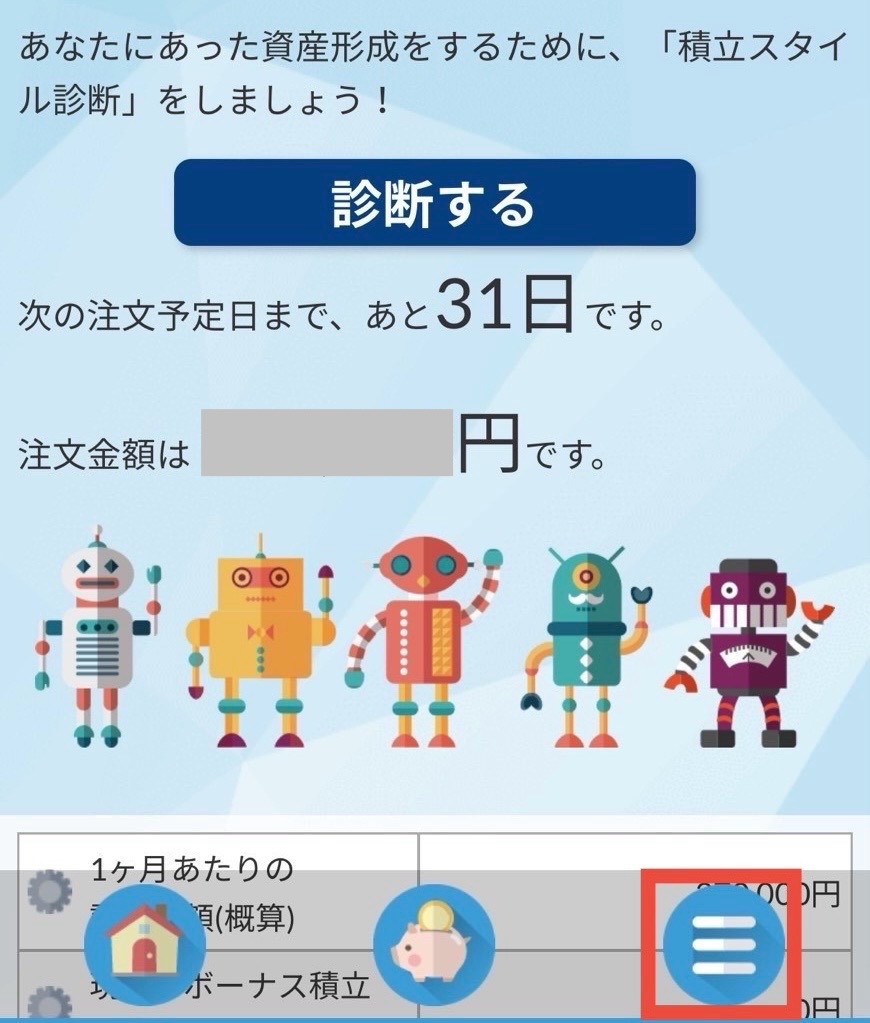

STEP3:つみたて投資枠で投資信託を買う(5分)

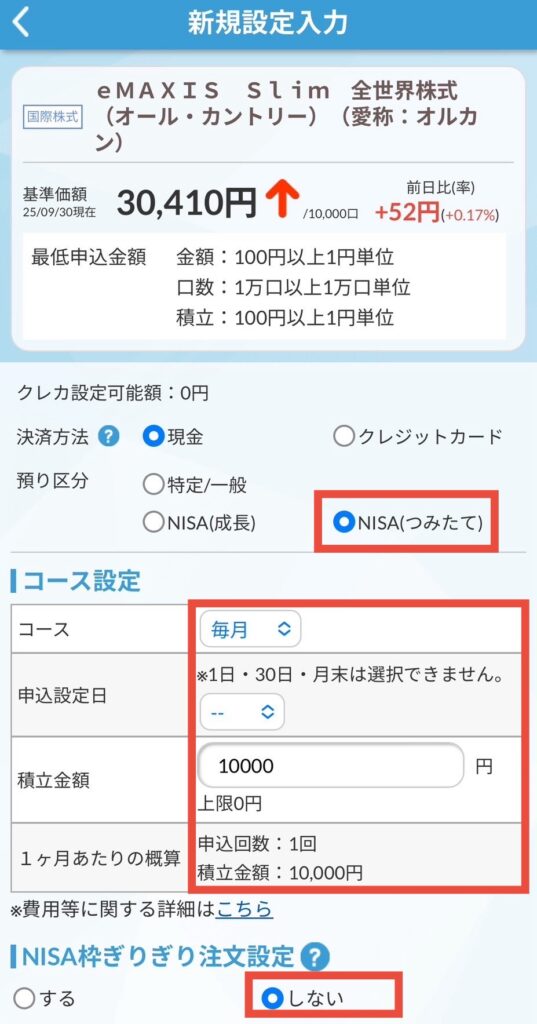

ちろ今回はオールカントリーを積立設定してみるよ!

SBI証券の積立アプリ「かんたん積立アプリ」を使う方法を紹介するね📱

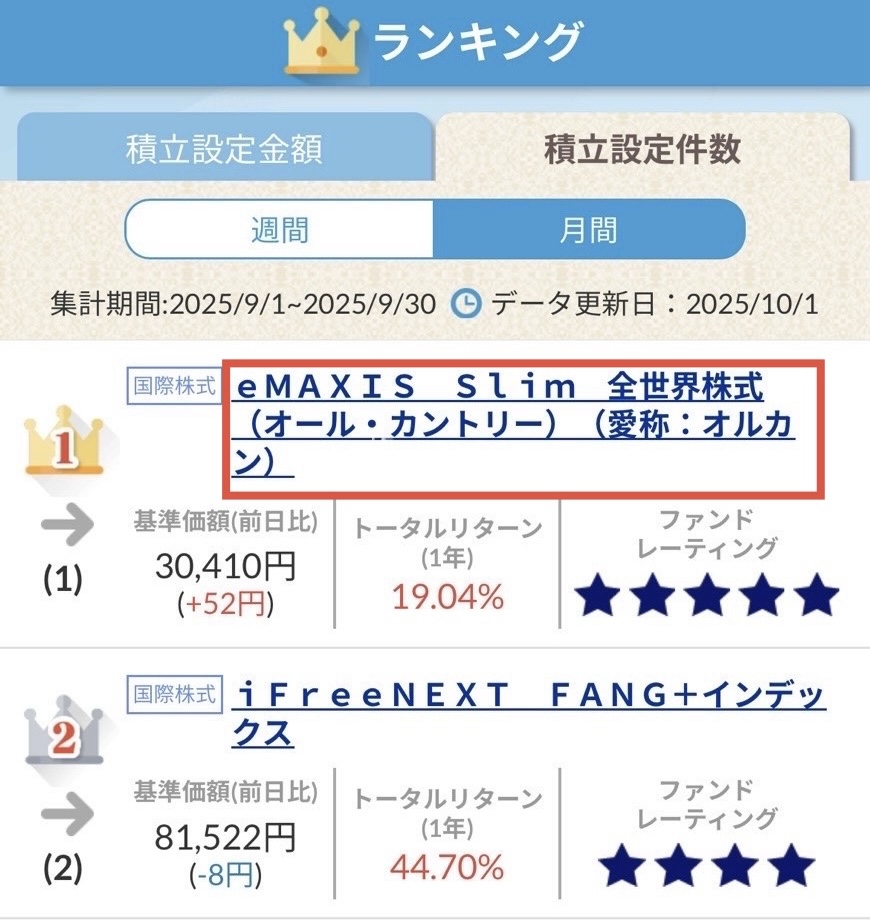

右下の3本線をタップして、【ファンドランキング】を選択

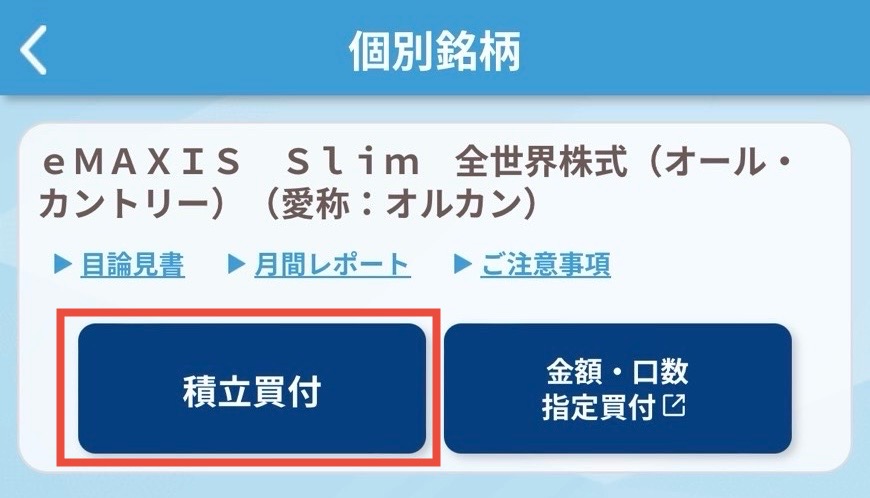

銘柄をタップして、【積立買付】をタップ

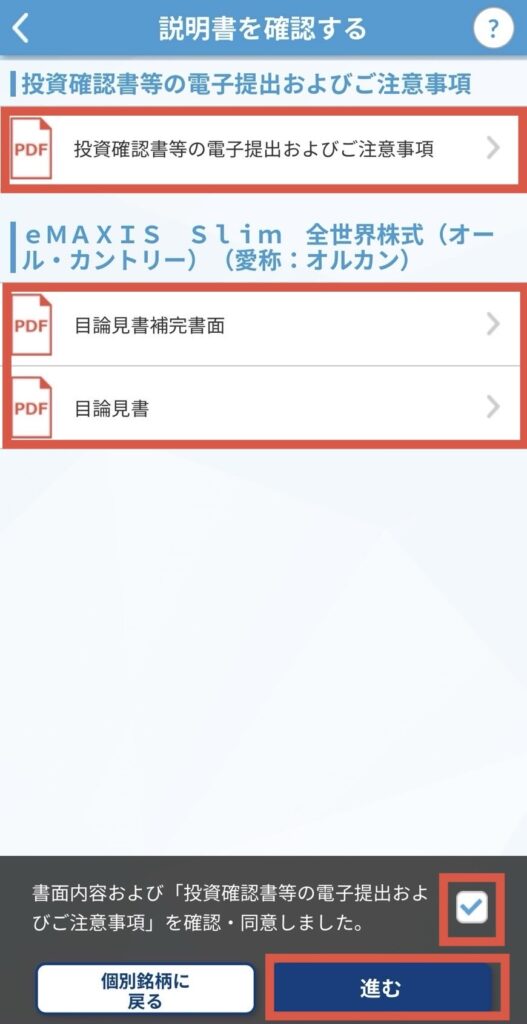

目論見書を確認して、同意にチェックをしたら【進む】をタップ

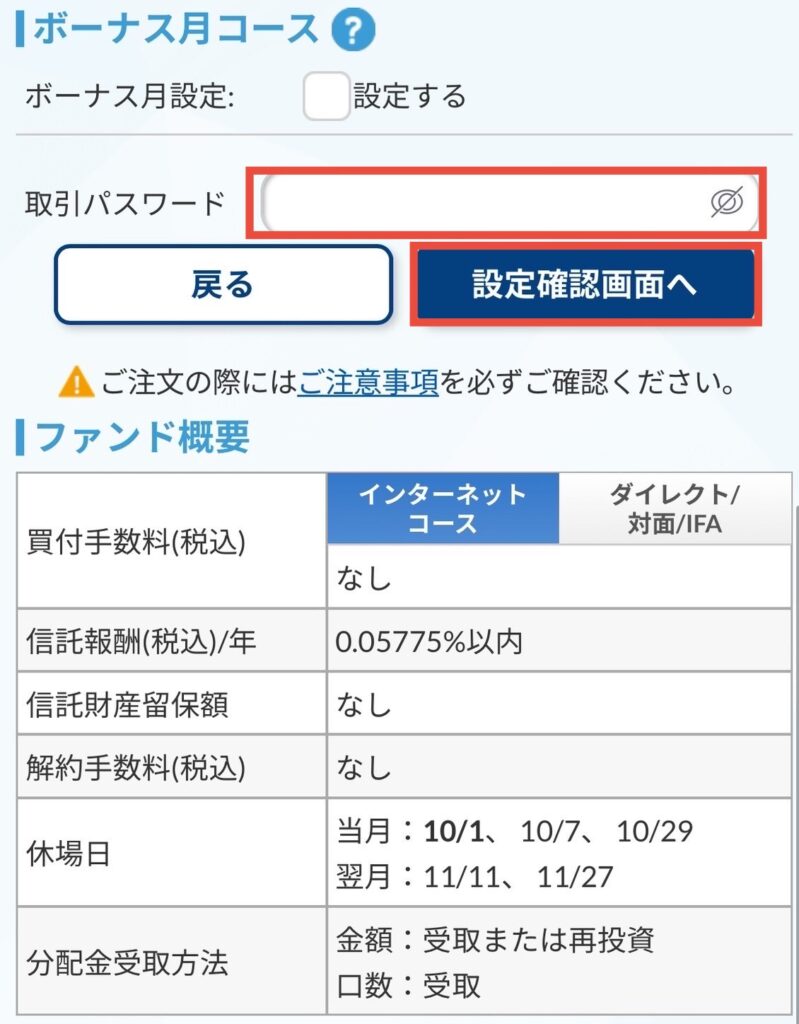

決済方法・預かり区分・コース設定などをしたら、取引パスワードを入力して【設定確認画面へ】をタップ

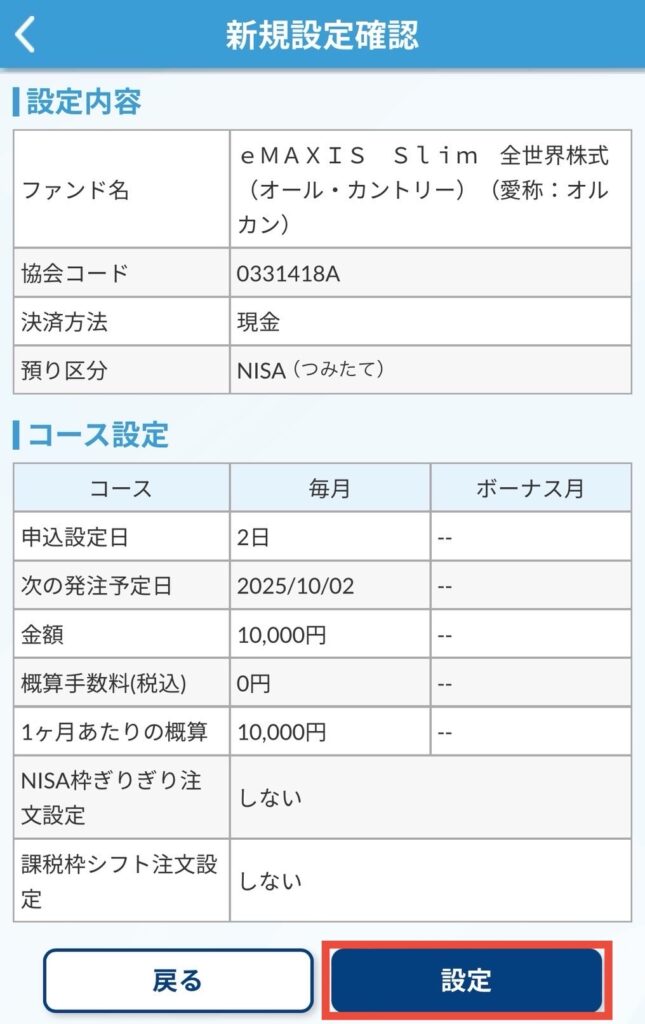

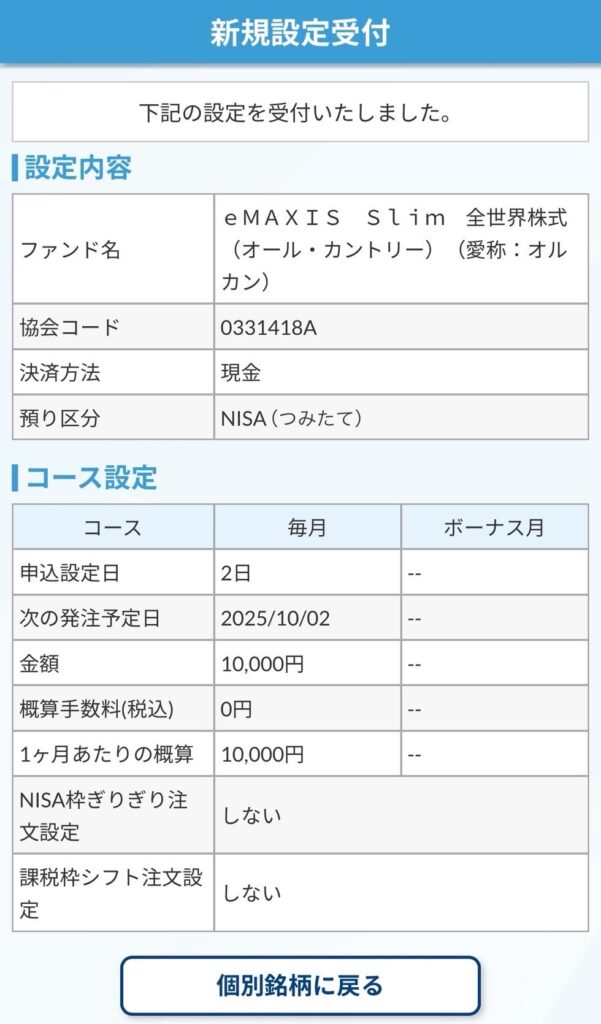

内容が間違いないか確認したら、【設定】をタップしてつみたて設定完了!

ひろ

ひろここまでできたらもう大丈夫!今日から新NISAデビューおめでとう🎉

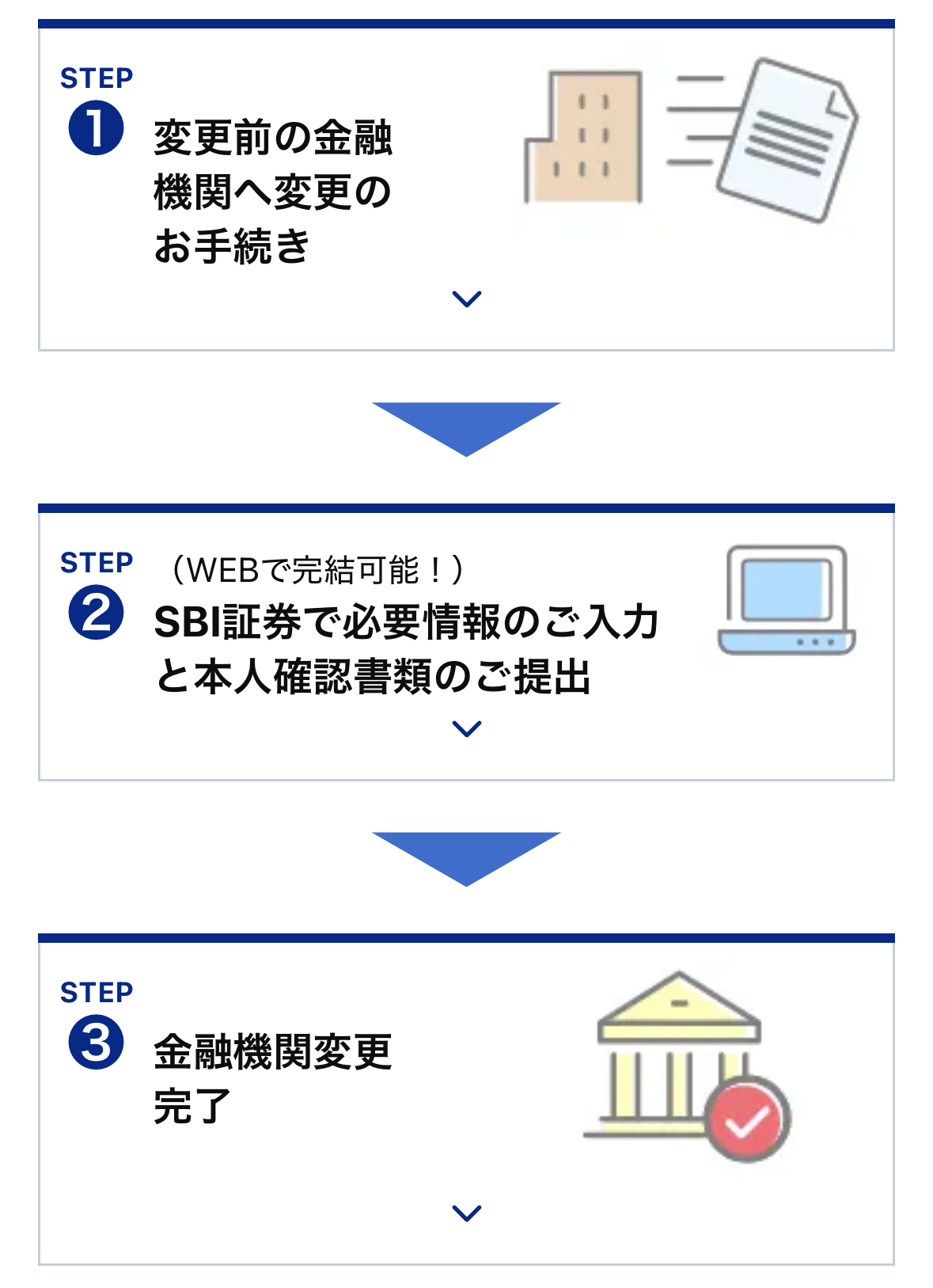

🏢他社からNISA口座乗り換えの場合の注意点とやり方

NISA口座は、1年に1回だけ別の証券会社へ乗り換えできるよ🙆♀️✨

ちろ変更するときの注意点とやり方を説明するね!

- 変更できる時期が決まってる

- 年に1回のみ可能

- 変更したい年の前年10月1日から当年9月末まで

- 前口座の商品は新しい口座に移せない

- 旧口座の商品は「売却する」か

「そのまま持ち続ける」か選ぶことになる

- 旧口座の商品は「売却する」か

問題がなければ、乗り換えする前に必要書類を取り寄せよう💡

👇やり方の手順はこちら

📝必要書類

- 「勘定廃止通知書」または

- 「非課税口座廃止通知書」

必要書類が届いたら、楽天証券のホームページからNISA口座を申し込もう!

申込み後、税務署で審査があるよ

申込みからNISA口座開設まで2〜3週間ほどかかるよ🕐

ひろNISA口座の開設が完了したら、次は初期設定へ進もう!

\💡口座申し込みは最短5分!/

👑迷ったらコレ|初心者向けの投資信託ベスト3+番外編

どれを選べばいいか分からない…」という人のために、金融庁が長期運用に向いていると認めたファンドから、3つ厳選したよ🔍✨

ちろ夫婦特定の銘柄を推奨しているわけじゃないから、最終判断は自分の責任でしてね🌱

🥇eMAXIS Slim 全世界株式(オール・カントリー)

日本を含む全世界の株式に、これ1本で分散投資できるよ🌏

ちろ先進国から新興国、日本まで約50か国に投資できるから、世界経済の成長をまるごと取り込めるんだよね✨

ひろしかも「どの国が上がる・下がる」を自分で考えなくても、自動でバランスとってくれる安心感がポイント👍

オルカンが初心者に向いている理由は…

- 配分を自分で考えなくてもOK

- 運用実績が長く信頼できる

- 信託報酬(コスト)は

年0.05775%程度と格安✨

「配分とか難しいのはちょっと…🥺」って人は、まずはこの1本にお任せで大丈夫!

🥈eMAXIS Slim 米国株式(S&P500)

アメリカの代表的な株価指数「S&P500」に連動している投資信託だよ🏢

アップルやマイクロソフト・アマゾンといった世界トップ企業にまとめて投資できるの🌍

ちろアメリカは長い目で見るとずっと経済成長を続けてきたんだよ📈

「これからもアメリカに期待!」って人が多いのも納得だね💡

人気の理由は…

- 世界トップ企業500社に自動で分散投資できる

- 手数料が年0.0814%と安い

オルカンと同じ“分散投資”でも、S&P500は“成長企業の比率が高い”のが魅力だよ🏢

ひろもっとアメリカの成長に乗りたい人には、こっちが合いやすいんだ🌟

🥉SBI・V・S&P500インデックス・ファンド

SBI・V・S&P500は、アメリカで大人気のETF「VOO(バンガード社)」を通じて運用されているよ💡

つまり、世界中の投資家が使っている“プロが運用するETF”に、日本からそのまま投資できるってこと🌎✨

SBI・VとeMAXIS Slimの違いは運用方法🌱

eMAXIS SlimはETFを使わず、「アメリカ企業500社の株を1社ずつ直接買って運用」してるんだよ📈

👇主要ポイントを分かりやすくまとめてみると

| 項目 | SBI・V・S &P500 | eMAXIS Slim米国株式 |

|---|---|---|

| 運用方法 | 米国ETF「VOO」を 通して運用 | 米国株を直接 買って運用 |

| 信託報酬 | 0.0938% | 0.0814% |

| 純資産 | 18,902億円 | 63,323億円 |

| トータルリターン | +18.81% | +18.94% |

| 貰えるポイント | 0.022% | 0.028% |

2025/11/18時点の情報

数値は変わる可能性あり

コスト・リターン・純資産どれを見ても、今はeMAXIS Slim米国株式の方が少し有利なんだよね✨

👇つまり、どこを大事にするかで選ぶべき銘柄が変わるよ

- 🌏世界で人気のVOOに

そのまま投資できる安心感- SBI・V・S&P500

- 💰コストや実績の良さ

- eMAXIS Slim米国株式

ちろ夫婦ETFに特別なこだわりがないなら、eMAXIS Slim米国株式でOK🌱

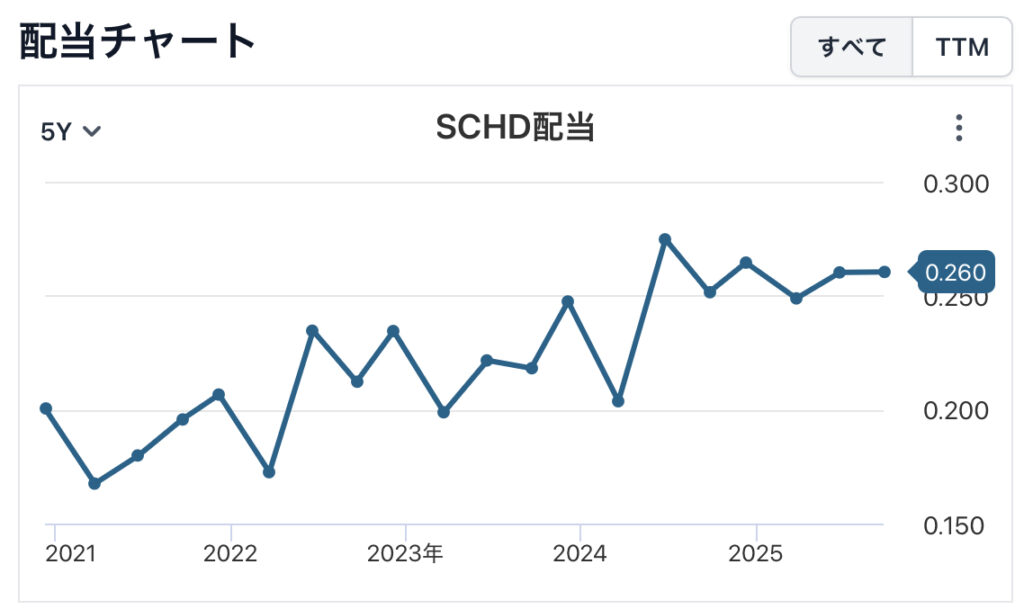

💰番外編:初心者でも配当金が楽しめる SBI版・SCHD

ここまで紹介してきたのは初心者向けの王道ファンド👑

中には「株は怖いけど、配当金をもらってみたい🥺」って思うママも多いよね!

ちろそんな人にぴったりなのが「SBI版・SCHD」だよ🌸

ひろ個別株を選ばなくても、これ1本で分散投資&分配金がもらえるのが魅力なんだ✨

🌏SBI版・SCHDとは?アメリカの優良企業にまとめて投資

SBI版・SCHDは、アメリカの優良企業100社にまとめて投資できるETFだよ📈

長期的に安定した配当実績があるから、「初めて配当をもらってみたい🥺」という人にも人気なんだよね✨

実際、年によって多少の増減はあるけど、全体としては右肩上がりで推移しているから、長期で育てるのに向いているよ💰

- 成長投資枠で購入可能

- つみたて枠では買えない

- 年4回の分配金or再投資を選べる

- 信託報酬は年0.1227%

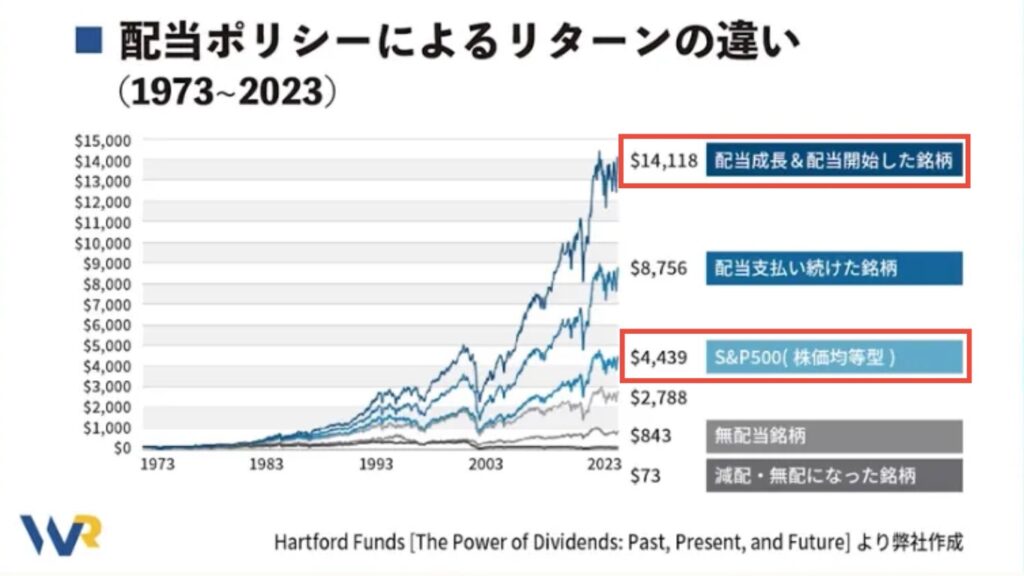

🌱増配した銘柄はS&P500の3倍の利益に

配当を伸ばし続けている企業は、S&P500よりも圧倒的に高いリターンを出しているよ✨

だから、株価も長期的に上がりやすい傾向にあるよ🏢

☝️過去、1973年〜2023年の約50年間のデータによると

- S&P500の平均リターン:約4,400ドル

- 配当を増やし続けた企業:約14,000ドル以上

ちろなんと、約3倍以上の差がついているの✨

つまり「増配株」に投資することで、値上がり+配当の両方を受け取りながら、長期的に資産を大きく育てられるよ💰

ひろ安定感・成長力・配当、全部そろってるなんてまさに“理想のバランス型ETF”だね!

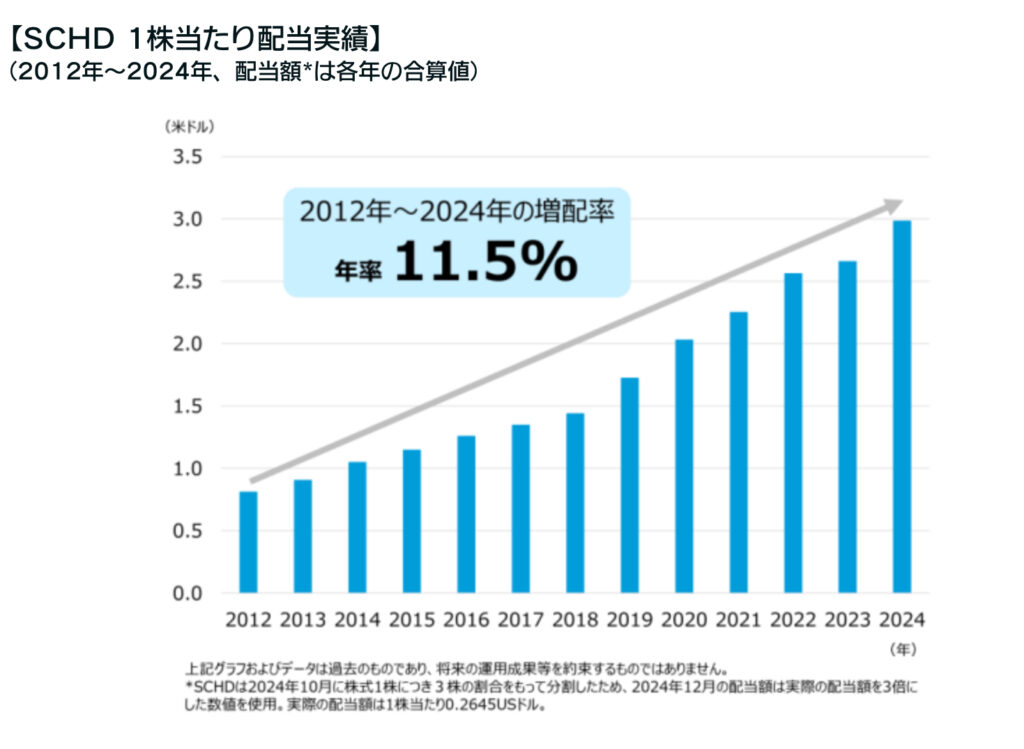

📈増配率の違いでどう変わる?将来もらえる配当金をシュミレーション

同じ銘柄を長く持っても、「増配するかどうか」で将来のもらえるお金がまったく違うの💡

SCHDのように毎年増配している銘柄を選ぶと、配当金が10倍以上になる可能性も✨

ちろ配当が増えると、再投資額も増える→さらに配当が増えると「雪だるま」みたいに資産UP💰

ひろ増配銘柄を持つほど、資産が加速的に育つのが魅力だね✨

SCHDは過去12年間で平均年11.5%の増配を続けてるよ🌱

👇増配ゼロ株とSBI版・SCHDを比較した場合、20年後の配当額の差はこんなにも

| 投資期間 | 増配なし配当株 | SBI版・SCHD |

|---|---|---|

| 1年目 | 3,672円 | 3,672円 |

| 5年目 | 16,441円 | 25,188円 |

| 10年目 | 28,447円 | 77,655円 |

| 15年目 | 36,857円 | 186,940円 |

| 20年目 | 42,570円 | 416,700円 |

毎月1万円を20年間投資した場合のシュミレーション

増配率・利回りは変わる可能性あり

ちろなんと約10倍もの差💰✨

もし毎月1万円ずつ投資していけば、20年後には毎月約34,000円の配当がもらえる計算になるよ📈

ひろこれが“増配銘柄を選ぶこと”の凄さなんだ💪

🌸ちろ夫婦の運用術|「育てる→受け取る」で無理なく資産UP

私たちが考えている戦略は…

- 最初は「再投資型」で運用

- 資産をどんどん育てることに集中🔥

- 投資額が増えたら「受取型」に切替

- 配当金を生活費やご褒美に回す🌸

この方法なら、“増やす時期”と“楽しむ時期”を上手に使い分けられるから効率的だよ✊

👵配当金が増えると、未来の楽しみも広がる

📈 配当が増えていくのを実感できると

- 孫にプレゼントを買ってあげる🎁

- 夫婦でゆっくり温泉旅行♨️に行く

など、お金を「楽しみ」に変える未来も描けるよ🍀

プロに任せてほったらかしで続けられるから「これなら自分でもできそう!」って思えるのがSCHDの魅力✨

💡SBI版・SCHDが向いている人・注意したい人

とはいえ投資には向き不向きがあるから、自分に合ってるかどうかを確認しておくのが大事だよ✊

| 🙆♀️向いている人 | ⚠️注意したい人 |

|---|---|

| ・気軽に配当金がほしい ・銘柄選びに悩む ・今から積み立てて 将来配当生活をしたい | ・値動きが大きいのが不安 ・教育資金など使う時期が 決まってるお金を運用したい ・ 短期でお金を増やしたい →クラファンがおすすめ |

💡自分のペースで使い分けるのがコツ

まずはつみたて枠でコツコツ積立して、将来の教育費づくりに🌸

それにプラスして、余裕が出てきたら成長投資枠でSBI版・SCHDを取り入れておくと、老後にゆとりある生活が送れるよ💰

ちろ紹介したおすすめファンドを参考に、積立設定してみてね✨

🌟銘柄の積立設定はできた?

\💡口座申し込みは最短5分!/

❓よくある質問

ちろ夫婦みんなからよく聞かれる疑問をまとめたよ🌸

投資信託って1つしか買えない?

1つだけじゃなくて、いくつかを組み合わせて買うこともOK!

👇例えば

- 「全世界株式」で世界中に分散

- 「米国株式インデックス」で

もっと成長を狙う - 「楽天・SCHD」で配当も楽しむ

みたいに、自分のライフスタイルや目的に合わせて組み合わせできるんだよ🙆♀️

ただし、組み合わせるときは投資先がかぶっていないかチェックすることが大事⚠️

ひろ例えば、全世界+米国だと、アメリカが重なって分散しにくいこともあるよ🌱

ちろ目論見書で各ファンドの銘柄を確認してみてね👌

つみたてNISAの商品って後から変更できる?

新NISAで選んだ投資信託は、後から変更できるよ✨

ひろ積立中でも、ネットでサクッと別のファンドに変えられるんだ!

しかも非課税枠の範囲内なら何回でもOK

ただし、頻繁な乗り換えはおすすめしないよ🙅♀️

ちろ長期でじっくり続けるのが安心だね🌸

途中でやめたらどうなるの?解約・引き出しはできる?

新NISAはいつでも積立をやめたり、お金を引き出すことができるよ💰

途中でやめてもペナルティはないし、持っている投資信託を売れば、そのまま現金にできるの👌

ひろただし、一度使った非課税枠は翌年まで戻らないから注意してね⚠️

手数料はどれくらいかかる?

新NISAは口座を作るのも維持するのも無料だよ😊

さらに、NISA対象の投資信託はすべて購入手数料ゼロだから、商品を買うときにも費用はかからないの✨

ちろ運用中は“信託報酬”という手数料がかかるけど、年0.1〜1%台に抑えられているよ👌

ひろ手数料は自動で引かれるし、売るときの手数料もかからないんだ!

つみたてNISAとiDeCoの違いは?

簡単に言うと…

- iDeCo:自分で作る年金

- 掛金が全額所得控除になるから節税メリット大

- ただし60歳まで引き出せないのがデメリット

- 新NISA:将来に備えるための投資

- 教育資金や老後資金など

使う時期を選べる - ただし長期で育ててこそ効果が大きい

- 教育資金や老後資金など

ちろiDeCoって節税になるけど、毎月の口座管理手数料が171円〜は必ずかかるんだよね💸

金融機関によってはさらにかかることも

ひろ節税メリットはあるけど、60歳まで引き出せない点もセットで覚えておこう!

💡ただし、iDeCo加入者等が一定以上の障害状態になった場合や

死亡した場合は60歳前でも障害給付金や死亡一時金を受給できる

損したらどうなるの?マイナスになったら?

評価額がマイナスになるとドキッとするよね😥

でも大丈夫!一時的に資産の評価額が減っているだけで、元本以上お金が減ることはないよ👍

🌸SBI証券で新NISAを始めよう

投資は「損しそう…」って不安になりやすいけど、新NISA×SBI証券なら非課税・少額・ポイント還元で安心して始められるよ😊

ちろ「非課税で投資できる」だけでも家計にやさしいし、クレカ積立で最大3%還元もあるからお得に増やせるのがすごいよね✨

ひろしかもスマホで3STEPで新NISAデビューできるから、忙しいママでもすぐ始められるよ✊

投資は「大きく増やす」よりも「長く続ける」ことが大事!

まずは100円からでもOKだから、小さな一歩を踏み出して“慣れる”ところからスタートしよう✨

\💡口座申し込みは最短5分!/

コメント