私たち夫婦は、浪費癖がたたって300万借金を抱えていた過去があります😢

夫婦でお金の話を全くしない・お互い浪費家・まじめに働いていれば「まぁなんとかなる」っていう軽い考えでいたの💦

ちろ

ちろ恥ずかしい話…ひろがきっと貯めてるから私は使っても大丈夫!っていう最低な考え持ってました…

ひろ

ひろ何となく伝わってはいたけど実は僕も全然貯金してなくて…でも男のプライドでそんなこと言えなかった

そんな私たちでも、「貯めるしくみ」を作ることで、4年で借金300万円から資産1,800円まで貯めることができました。

この経験がフォロワーさんのお役に立てればと思い、このロードマップを執筆しています。

私たち夫婦はどこにでもいるアラサーの会社員です。

ただ、他の人より「少し早くお金の勉強をして」「少し早く投資をはじめただけ」

しくみさえ作れば1,000万円は貯められます。

このガイドがあなたの一歩踏み出すきっかけになれればうれしいです。

長くなりましたが本題に入ります💨

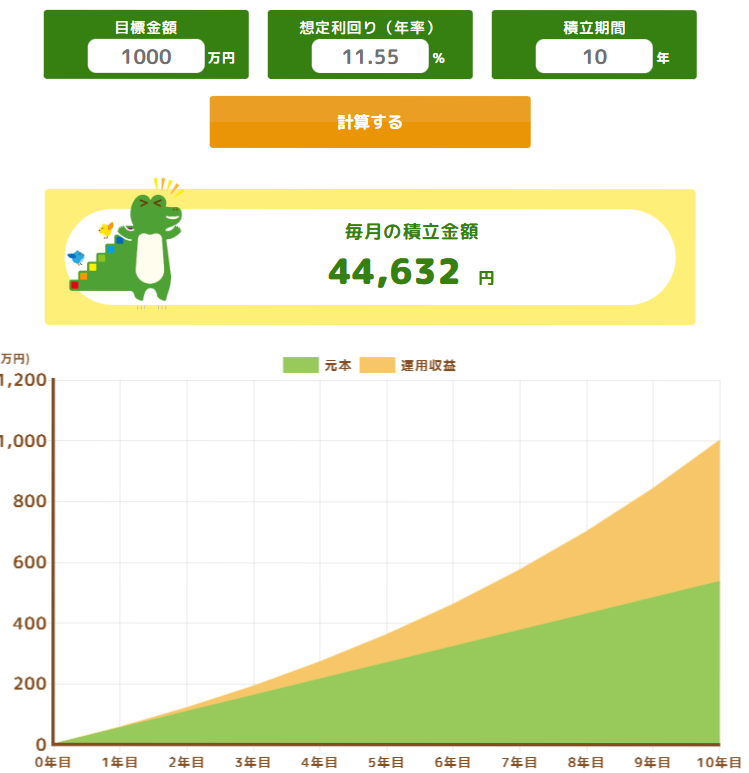

💐1,000万円貯めるにはいくら必要?

ちろ

ちろまずはじめに、1,000万円ってどれくらいで貯められるのがシミュレーションしてみよう!

例えば、S&P500の10年間の平均利回り、11.55%で運用できた場合….

ひろ

ひろ10年間4.5万円を積み立てれば達成できるよ!

※S&P500の10年の平均利回り11.55%から算出

ちろどうだった?意外と達成できそうじゃない?

あくまで過去の平均利回りからの算出だけど…

ひろ逆算して「いくら必要か」考えていくことの大切さが、なんとなく伝わったかな?

👇利回り11.55%で1,000万円ためるのにどれくらいかかるか、一覧表にしたよ✨

【1,000万円貯めるために必要な年月】

| 毎月の積立額 | 達成年数 |

|---|---|

| 1万円 | 20年7ヶ月 |

| 3万円 | 12年7ヶ月 |

| 5万円 | 9年5ヶ月 |

| 7万円 | 7年7ヶ月 |

| 10万円 | 5年11ヶ月 |

▶くわしくは金融庁の積立シミュレーターで、ぜひ計算してみてね!

⏰時系列|1800万貯めるまでにやったこと

次に、1,800万貯めるためにちろ夫婦がやったことを、時系列で解説するね!

ちろ夫婦

ちろ夫婦内容はシンプル✨生活費の無駄をなくして、投資に回したよ

まずは、これからどれくらいのお金が必要なのかゴールを設定するために、ライフプランを作ったよ🌱

家計をみなおして無駄な生活費を減らしたよ🔥

ちろ夫婦ライフプラン作成の時に、FPさんも相談できたのも心強かった!

👇特にスマホの見直しとふるさと納税はマスト!年数十万節約できるよ!

3つの口座に分けて、自動振り込みも利用することで強制的に貯まるように💰

👇ちろ夫婦はこんな感じで使い分けてるよ✨

- 貯める口座

- 先取貯金をする口座

- 高金利の銀行がおすすめ

- 使う口座

- 生活費やカードの支払いなど

- 入出金手数料が無料の銀行がおすすめ

- 増やす口座

- 長期:証券口座を使って資産運用

- 短期:クラファンで運用

浮いた生活費をNISAやiDeCoなどに回して、教育資金や老後資金を貯めていったよ💰

ちろ夫婦イレギュラーだけど…最初は共働きだから生活防衛費を貯めながら投資してた!

家計を見直しつつ、お得を活用して支出も減らしていったよ!

NISAは未来のために使うお金。

次に「今」使えるお金を増やすために、銀行に置いてるお金に働いてもらって、旅行やプチ贅沢を楽しんでるよ🍀

🌱無料で株を始める方法

📝無料で個別株を学ぶ方法

🏠クラファンとは

🥰おすすめのクラファン

👇今だけ!登録のみでアマギフ2,000円もらえる

最後に株やクラファンと違う動きをする、金や暗号資産を購入してリスク分散しよう✨

ちろ夫婦

ちろ夫婦金は今価格がかなり高騰してるから、我が家はもう少し落ち着いてから購入していくよ

STEP①ライフプランを立てて「お金を見える化」

「ライフプラン」とは一言でいえば、人生の設計図📝

将来の夢や目標(マイホーム購入・教育費・老後資金)を叶えるために、「お金・時間・生活」のバランスを考えて計画を立てること💡

最初にも少し触れたけど…お金を貯めるにはゴールからの逆算が大切。

ちろみんな、旅行や日々のスケジュールって予定をたてるよね✨お金も同じで、老後までの予定を立てておくことが大切だよ

ひろお金に不安を抱くのは、将来の見通しが立っていないから。だから、お金を貯める前にライフプランを立てることが重要なんだよね

🕊ライフプランは幸せな時間を増やすための地図

👆実際のちろ夫婦のライフプランがこちら!25枚の大ボリューム❣

私たちが、夫婦で1年育休を取りながら、さらに月1旅行ができてるのはライフプランに組み込んでいたから…!

ちろ事前に準備してたから、しっかり貯めながら楽しく過ごせてる✨

ひろライフプランを作ったのは、ただ「お金を貯めるため」じゃなく、家族の幸せな時間を増やすためでもあったんだよね

第三者が入ることで夫婦でお金の話が自然にできる

ちろうちもそうだったんだけど、夫婦でお金の話ができないって相談がとても多いよね

ひろ夫婦でお金を話し合うとゴールが明確になって貯まる早さが全然違うから、是非話してみてほしいな

【夫婦でお金の相談をするメリット】

- 将来の安心

教育費や老後資金などを一緒に考えられ、不安が減る。 - 家計の見える化

収支を共有することで無駄遣いに気づける - 一体感が生まれる

旅行やマイホームなど、共通の目標に向かえる - いざという時も安心

急な出費や病気のときに困らない

ちろ一例としてお金の話をするきっかけとなる会話の例を置いておくね

旦那さんにアプローチする時は、 未来の夢から入る → イメージで共有 → 小さな成功体験 → 第三者の力を借りる の流れが効果的💡

ひろポイントは 「お金=制限」ではなく「お金=夢や安心を叶える手段」 と伝えること✊

📝教育費のアプローチ例

① 未来の夢から入る

妻「子ども、大きくなったらどんな学校に通わせたい?」

夫「できれば大学までは行かせたいな」

② イメージで共有

妻「大学まで行くと、私立なら1000万円以上かかるって聞いたよ」

夫「え、そんなに…?」

妻「でも“子どもがやりたいことを諦めない未来”って考えると、準備しておきたいよね」

③ 小さな成功体験

妻「まずは毎月1万円だけ“教育費専用”で積み立ててみようよ」

夫「1万円ならできるかも」

妻「積み立てNISAを教育費にまわした人も多いみたい。小さく始めれば安心だよ」

④ 第三者の力を借りる

妻「FPさんが“高校入学までに教育資金の目処を立てると安心”って言ってたよ」

夫「そうなんだ」

妻「一度一緒に相談して、うちに合ったやり方聞いてみようか?」

ぜひ、実践してみてね✊

STEP②生活費の無駄を徹底的になくす

生活の無駄って具体的にどこから減らせばいいか分からないよね💦

ちろそれよりも、生活費の無駄を削る方が何倍も支出を減らせるよ!

貯蓄率50%を継続している私たちの、生活費を下げる裏技を一覧表にまとめたから、1つでもやってみてね✊

ひろ固定費を減らして投資に回したら、1,000万円の道がグッと近くなるよ

| 💰支払い方法 | キャッシュレスを利用 |

|---|---|

| お得なキャンペーンを使う (PayPayやクレカ独自のものなど) ▶9/30までの限定!AGPカードで13万pt | |

| ポイ活で貯めたポイントを使う | |

| 🍚食費 | 冷蔵庫が空になってから買い物 |

| 冷凍食品を常備して外食へらす | |

| ふるさと納税を活用 | |

| ウェル活で長持ちするものはタダで買う | |

| おためしセットを頼んで贅沢する | |

| ☕飲料 | 浄水器の設置 |

| 外出時のペットボトル飲料はネットでまとめ買い (安いと30円くらいで買える) | |

| お酒は懸賞で無料 (毎週火曜日にXで行われてることが多いよ) | |

| 🍽外食 | ギフト券で半額で食べる |

| 優待の割引を利用する | |

| 💡光熱費・水道 | 節水シャワーヘッドに変える |

| 食洗器を使う | |

| 数時間程度なら、外出時もエアコンはつけっぱなし | |

| 📱通信費 | 楽天モバイルor格安SIMへの変更 |

| ネット回線のプラン見直し (スマホと一緒に乗り換えする) | |

| 🛡️保険料 | 最低限の保障にする |

| 🧺日用品 | ウェル活でタダ |

| Amazonギフト券を使う | |

| 🎥サブスク | 動画・音楽・雑誌などのサブスク解約 or 集約 |

| 使っていないアプリやサービスの解約 | |

| 🚗車関連 | 車両保険の見直し |

| 駐車場代の見直し (場所の変更、カーシェア検討) | |

| 💳クレカ | 使ってない有料クレカの解約 |

| 🛍ショッピング | ネットでまとめ買い (店舗よりもネットが安いことが多い) |

| 🎄イベント | 外食はするがプレゼントは買わない (欲しいタイミングで買う) |

| ✈旅行 | マイルを使って飛行機代タダ ▶9/30まで!13万マイルもらう方法 |

| ポイントサイトを経由して最大10%還元 | |

| 宿泊はHafHを使う | |

| 💵税金 | キャシュレスでお得に支払う |

| 🌱その他 | フリマアプリで不用品売る |

| 規則正しい生活をして健康でいる |

🎫Amazonギフト券をGETして生活費を浮かす

我が家はAmazonギフト券がもらえるキャンペーンには積極的に参加してるよ✨

クラウドファンディングの登録や投資でもらえることが多いから、コツコツ貯めてる✊

ちろAmazonは安いし・すぐ届くし、子育て世代にとってかなり有難いよね!

ひろちろ子が生まれるときに、お金を気にせずベビー用品を用意できたのも、Amazonギフト券のおかげ✨

👇登録だけでアマギフがもらえるクラファン!これだけで4,000円分🫢

STEP③自動で貯まるしくみをつくる

ちろムリなく貯めるには、お金の置き場所を分けることが大切✨

「使う口座」「貯める口座」「増やす口座」の3つに分けるのがおすすめだよ✊

ひろ自動化することで勝手に貯まっていくから試してみてね

\お金が貯まる3STEP/

- 置き場所を3つに分ける

- 「貯まる」仕組みを作る

- 「増やす」しくみを作る

まずはお金の置き場所を3つに分けよう!

👇ちろ夫婦はこんな感じで使い分けてるよ✨

- 貯める口座

- 先取貯金をする口座

- 高金利の銀行がおすすめ

- 使う口座

- 生活費やカードの支払いなど

- 入出金手数料が無料の銀行がおすすめ

- 増やす口座

- 長期:証券口座を使って資産運用

- 短期:クラファンで運用

給与口座から毎月一定額を「貯める口座」へ送金💰先取だと確実に貯まる◎

ちろ夫婦自動送金だから楽だよ

生活防衛費がある程度貯まったら、投資などで積極的にお金を増やしていこう!

我が家の場合はこんな感じ👇

- 将来のお金:NISA

- 今使うお金:クラウドファンディング・高配当株

ちろ夫婦「今」と「将来」を分けて考えるのがおすすめ

👇もっと詳しく知りたい方はこの記事も読んでみてね

STEP④NISAで教育・老後資金準備

家計が整ったら、NISAを始めてみよう✊

ちろライフプランで立てた将来必要な金額が貯まるように、逆算して積み立て金額を決めていこう

ひろもし、まだライフプランを作っていないなら4000万円を目標に貯めると、余裕のある暮らしができるよ

金融庁のライフプランシミュレーターはこちら👇

\タップしたら飛べるよ/

証券会社の選び方

ちろまずは証券会社を選んでいこう

ひろ証券会社は、銀行よりもネット証券がおすすめ!銀行だと手数料が高かったり、扱ってる商品数が少ないよ💦

おすすめはSBI証券か楽天証券!

👇それぞれの特徴をまとめたから参考にしてね!

【SBI証券 vs 楽天証券 vs メガバンク】

| 比較項目 | SBI証券 | 楽天証券 | メガバンク (例:三菱UFJ・みずほ等) |

|---|---|---|---|

| 取扱銘柄数 | ◎ 約190本以上 | △ 銘柄数少なめ | |

| 購入手数料 | ◎ 全銘柄「買付手数料無料」 | △ 一部有料(約1〜3%)のケースあり | |

| 信託報酬 (運用コスト) | ◎ 低コストインデックス多数 | △ 高めの商品が多い傾向 | |

| ポイント付与 ポイント投資 | ◎ あり 三井住友カード連携で最大1.0%還元 | ◎あり 楽天カード積立で0.5〜1.0%還元 | × 原則なし |

| 積立設定の柔軟さ | ◎ 毎日・毎週・毎月選択可能 | △ 月1回のみなど制限あり | |

| アプリ・管理画面 | ○ 機能豊富でやや中級者向け | ◎ 見やすく初心者にも好評 | ◎ シンプル設計で使いやすい |

| サポート体制 | △ 電話・メール中心(店舗なし) | ◎ 店頭で直接相談可能 | |

| 口座開設のしやすさ | ○ ネットで完結・スムーズ | ◎ 楽天IDとの連携で最短即日も可 | ○ 店頭へ出向く手間があるが その場で完了する安心感あり |

| 学習サポート | ◎ YouTube・セミナー・特設サイト | ◎ 楽天証券アカデミーなどが充実 | △ 冊子や窓口での口頭説明が中心 |

| 向いている人 | ✅ コスト重視 ✅ 商品にこだわりたい人 ✅ ポイ活もしたい人 | ✅ 楽天経済圏ユーザー ✅ シンプル重視の初心者 | ✅ とにかくサポート重視の人 ✅ 窓口相談したい人 |

ちなみに、ちろは夫婦ともに、新NISAはSBI証券で運用してるよ✊

ちろもともと楽天証券で旧NISAをやってたんだけど、SBI証に変更したよ!

当時は手数料がSBI証券の方が安かったり、ポイント還元率が良かったからなんだけど…今は楽天も変わらないよね🥺笑

でも、Vポイントが貯まってウェル活に使えるから変更して良かったって思ってる✨

普段から楽天経済圏を利用してたり、アプリの使いやすさを重視したい方は楽天証券でももちろんOK!

ひろ夫婦で違う証券会社のほうがリスク分散や、違う商品が選べるっていう考え方もあるよ◎

NISAの開設方法・おすすめの銘柄

こちらのコンテンツは9月末か10月頭ごろに追記されます!

NISAの概要や注意点などの解説・楽天とSBI証券の開設ガイドを作成中なので楽しみにお待ちください!

ちろ夫婦追記したらストーリーにてお知らせします

【NISAの出口戦略】将来は4%ルールで取り崩す

ちろNISAで意外と見落としがちなのは…「運用したお金をどう使うか」ってこと。

増やすことだけに意識が向きがちだけど、お金って“ゴール”じゃなくて“手段”。

どれだけ増やしても、天国には持っていけないから──

ひろ大事なのは 「自分や家族のためにどう使うか」 を考えること。

おすすめは4%ルール

「老後は貯金を切り崩して生活する」って考えると、なんだか不安になるよね💦

ちろでも4%ルールは違っていて、投資で増やしながら、 毎年ちょっとずつ(4%)取り崩していくよ

実際、株や投資信託は長期で見ると年4〜7%くらいのリターン が期待できるから、4%を使っても「増えるスピードとバランス」が取れて、理論上は資金が減らない仕組み。

ひろつまり増やすことだけじゃなくて、安心して“使える”ルールなんだよね✨

具体例を用いて解説

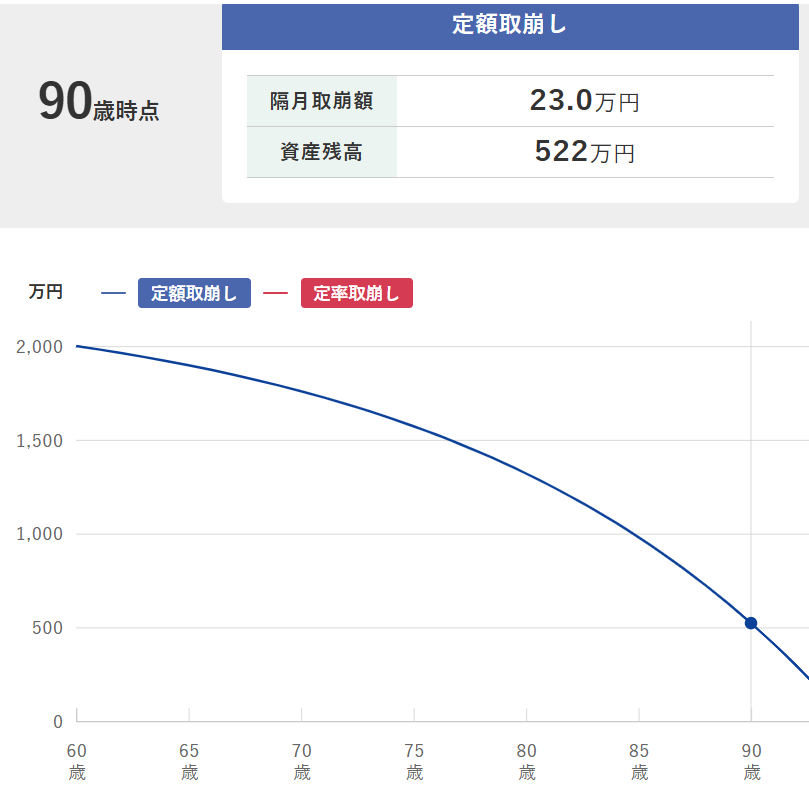

ちろ例えば、NISAで2000万円貯めれたと仮定するね

年6%で運用出来れば、60歳~90歳まで隔月23万円を引き出しても、資産は無くならない✨

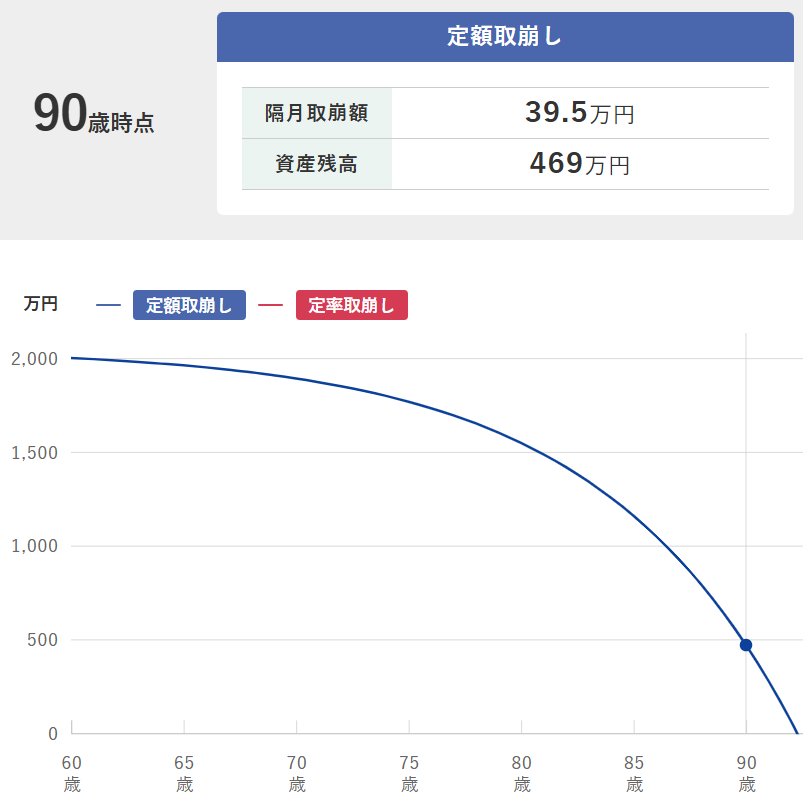

さらにS&P500の10年の平均利回り11.55%だと、隔月39.5万円引き出せるよ✊

ひろ毎月10万円以上の収入があると安心だよね

👇年利6%で運用できた場合

👇年利11.55%で運用できた場合

📖NISAの利益・銘柄を大公開🥺

ちろ妻・ちろのNISAの中身を大暴露するね!

アメリカを中心に、日本を含め、世界の優秀な企業に投資できるポートフォリオを組んだよ。

👇銘柄の詳細はこちら

- 楽天証券(旧NISA)

- S&P500

- SBI証券(新NISA)

- キャピタル世界株式ファンド

- アライアンスバーンスタイン

- 日経225

- 大和IfreeレバレッジNASDAQ

- NISA対象外

- レバレッジなしならNISAあり

まず旧NISAは、楽天証券でS&P500を買い付けて放置してるんだけど、すでに2倍以上になってる!

ひろ今後もこのまま放置して、ちろ子の教育費にするよ!

ちろ

ちろ新NISAで買い付けてる銘柄は、はじめて聞いたものも多いかな?サクッと説明すると…

| 投資先 | 一言で言うと |

|---|---|

| キャピタル (グローバル) | 世界の伸びしろ企業をプロが厳選! |

| オールカントリー (全世界株) | 世界経済ぜんぶにまるっと乗る! |

| アライアンス・バーンスタイン (米国成長株) | 米国の未来を信じて全力集中! |

| S&P500 (米国大型株) | 米国の王道ど真ん中!安心の安定枠 |

| ナスダック100 (米国ハイテク集中) | 未来技術に全ツッパ!ドキドキ枠 |

キャピタル&アライアンスはプロが“選んでる”アクティブファンド(当たれば強い)。オルカン・S&P500・ナスダックは 指数に“乗るだけ”のインデックスファンド(コツコツ型)だよ!

ちろキャピタルはオールカントリー、アライアンスはS&P500から、プロがさらに会社を厳選して銘柄を選んでるってイメージ!

ただ、キャピタルやアライアンスバーンスタインは、利益を狙う代わりに手数料がかなり高いよ💦

ひろ初心者の方は、まずはオルカンやS&P500から始めるのがおすすめだから、参考程度にしてね✨

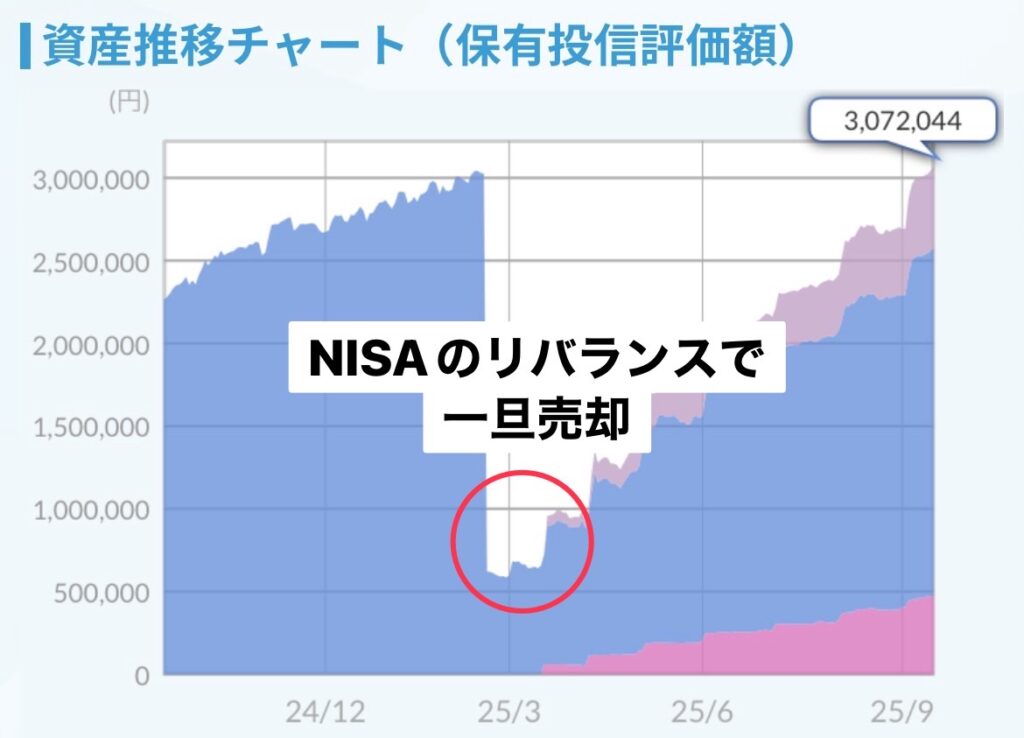

今年2月にリバランス

実はね、今持ってる銘柄って昔からずっと同じだったわけじゃないの。

ちろ今年の2月、ポートフォリオがアメリカに偏りすぎてて💦このままじゃリスク高いなと思って、FPさんに相談

結果、リバランスのためにほぼ全部売却して組み直したんだよね✊

投資って「買ったら終わり」じゃなくて、ライフステージや相場に合わせて 調整していくことも大事なんだなって実感した✨

ひろラッキーなことにたまたま高値で売却&トランプ相場で安く買えたからすでにかなりの利益が✨

売却時には70万の利益が出たから、NISAだけですでに140万近くの利益がでてるよ!

次に、利益の詳細を大公開するね!

2025年9月時点|NISAの銘柄と利益を大公開

ちろ2025年9月時点の最新の積み立て状況と損益を大公開✨

※ブルベアは特定口座で買ってます※

これからも淡々と積み立てていくよ~💨🏃

日経225はS&P&P500を上回る

米国株が注目されがちだけど、、実は日本の株式もかなりの成長をしてるって知ってた?🥺

私がポートフォリオに日経225を組み込んでるのもその理由から!

これめちゃくちゃ意外だと思うんだけど…

ちろ日経225のパフォーマンスは2023~2024年の平均でみると、S&P500を上回ってるんだよね!

投資の神様ウォーレンバフェットも、2024年のインタビューや株主総会などで、「日本株を売る予定はない」と明言

ひろ「長期で持つ。むしろ、もっと買うかも」とも言っているよ

👇実際に、SP500と日経225を比較してみた結果がこれ

【S&P500 vs 日経225|過去2年間の上昇率比較】

| 年度 | S&P500(米国) | 日経225(日本) |

|---|---|---|

| 2023年 | +24.2%(確定値) | +28.2%(確定値) |

| 2024年(※仮) | +18%(予測) | +19%(予測) |

| 2年間トータル | 約+46% | 約+53% |

日経225はこの2年間で約53%上昇、1989年のバブル期の最高値を34年ぶりに更新。

対して、S&P500もこの2年で約46%の上昇を記録したけど、日経225の上昇率はそれを上回っているよ✊

ちろ米国株が注目されがちだけど、実は日本株もかなり魅力的!為替に左右されないのもうれしいよね

【番外編・教育資金の考え方】ちろ子が進学したら奨学金を借ります

ちろ夫婦我が家は教育資金が貯まっていたとしても、奨学金を借りるよ

理由は、運用で得られる想定の利率より、奨学金の利率が低い可能性が高いから。

例えば、S&P500の10年の平均利回り11%に対して、奨学金の金利は1~最大3%程度

ひろつまり、現時点では、奨学金を借りて運用する方が、資産が増える可能性が高いんだよね

ちろ実は私の大学の奨学金も、こういう理由で親が借りてくれてたの!

大学卒業後すぐに返済して、利子は4,000円くらいだったみたい✨運用益の方が余裕で高かったって教えてくれたよ!

👇具体例を用いて解説するね!

奨学金を借りると資産が○○万変わる

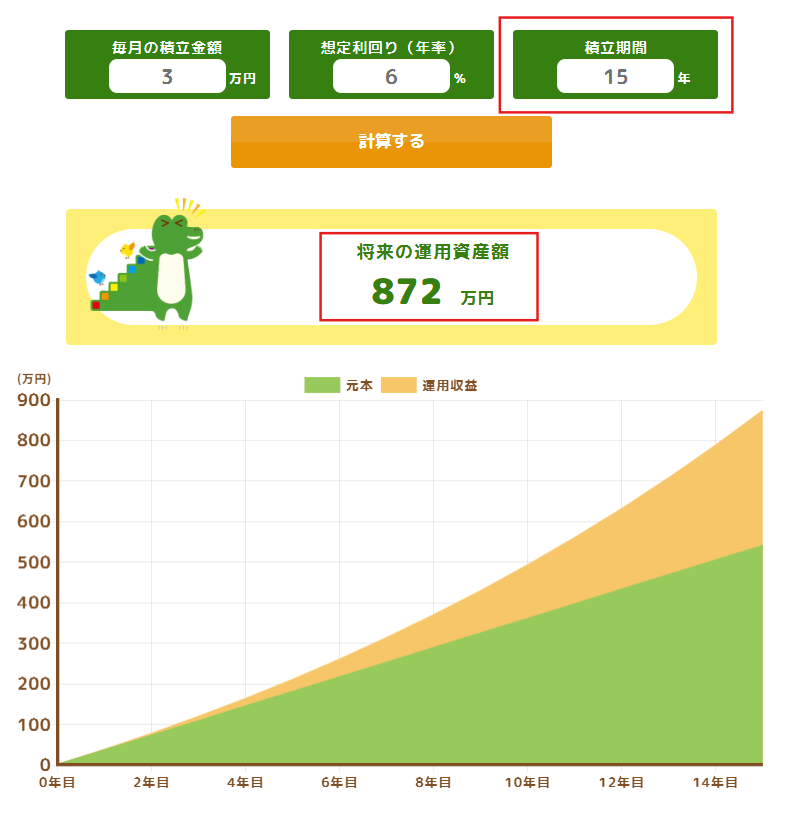

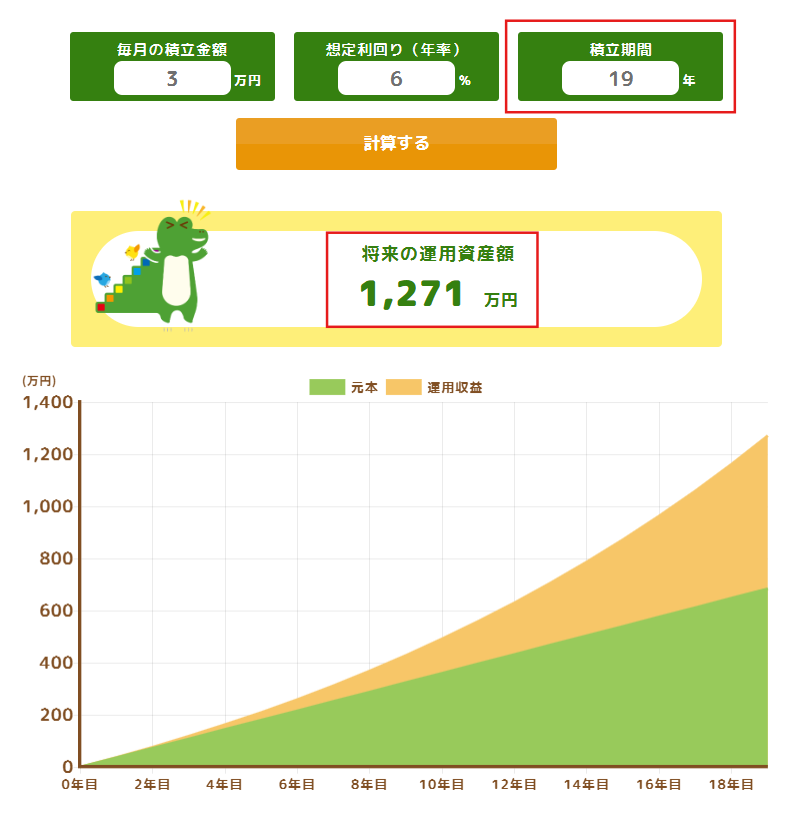

例えば、教育費として3歳~毎月3万円の積立していた場合…(平均利回り6%)

18歳まで運用するのと、22歳まで運用するのとではこれだけの差が😨

👇3歳~18歳まで運用した場合

👇3歳~22歳まで運用した場合

- 18歳まで:資産872万

- 22歳まで:資産1,271万

ちろ4年間で399万円も違ってくる!

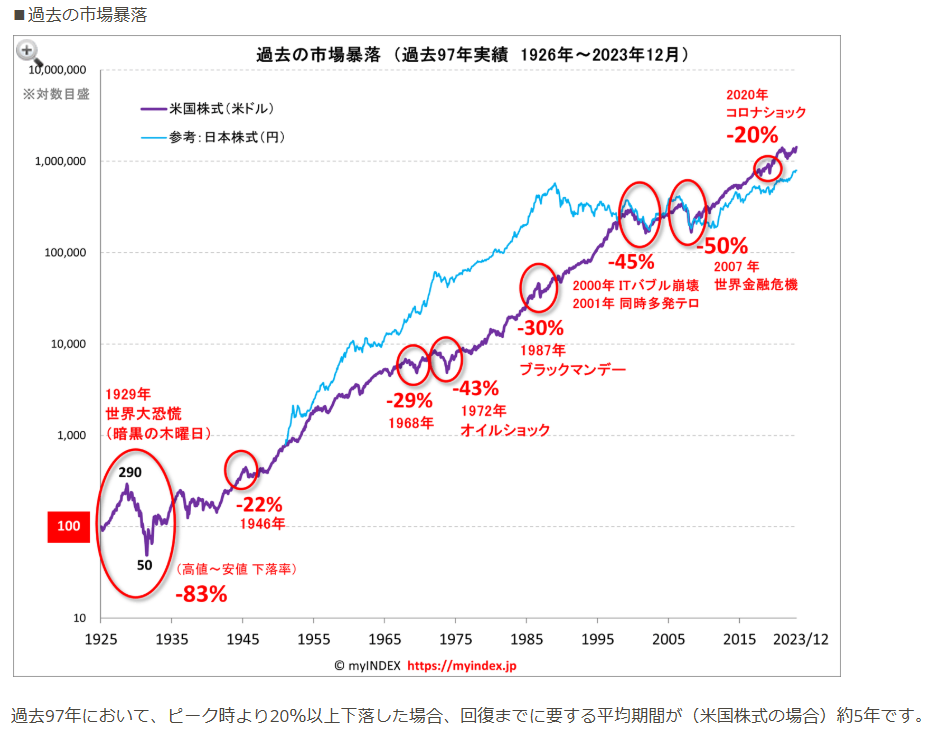

でも長い目で見ると、経済は成長を続けているから、それに合わせて株価も右肩上がりに動いている✨

ひろ実際、あの有名なリーマンショックですら、わずか2年で回復してる

もちろん、奨学金は借金だから「ちょっと抵抗あるなぁ…」って思う人もいると思う。

でも「へぇ〜こういう考え方もあるんだ!」くらいに、頭のすみっこに置いといてくれたらうれしいです😊

STEP⑤ポイ活やキャンペーン活用で支出を減らす

お金を貯める方法のたくさんあるけど、お得を生活に取り入れることが子育て世帯にとって最適✨

わたしたちは固定費を見直しつつ、普段の生活の中にお得を取り入れていったよ🌸

ポイ活って面倒なイメージがあるけど、コスパが良いものだけを選べば簡単にザクザクポイントを稼げるよ!

ちろ累計300万円以上のポイントを貯めてきた、ちろ夫婦の活用方法を紹介するね✨

ひろポイントの活用にもコツがあるから、要チェックだよ

支払い方法を見直そう

普段の生活で、なんとなくで支払い方法を選んでない?それもったいないよ!

支払い方法を変えるだけで、年に数十万も変わってくることも…!

ちろまずはいつも現金で支払ってるなら、ポイントが貯まりやすいクレカに変えてみよう✨

ひろもちろんPayPayなどでポイントを貯めてもOK

👇おすすめのクレカはこれ!飛行機代タダ、スタバ20%OFF、コース料理1人分無料などほんとにすごいの!

優待なしで外食を半額にする裏技

やり方はヤフーショッピングで、不定期に配布される割引券をつかって、ギフト券を買うだけ✨

すかいらーくをはじめ、丸亀製麺など子供連れでもいけるところがいっぱいだよ✊

ちろ夫婦少しためらってしまう外食も、これなら気軽に行けるよね!

旅行はポイ活サイトで最大10%還元

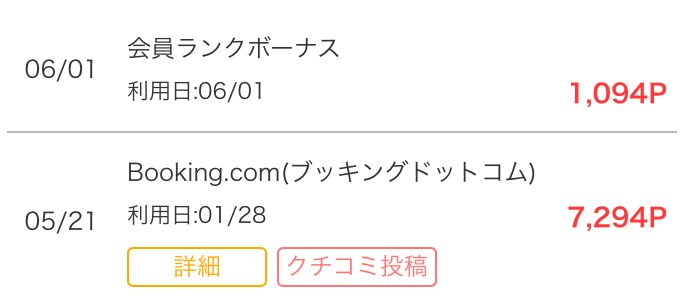

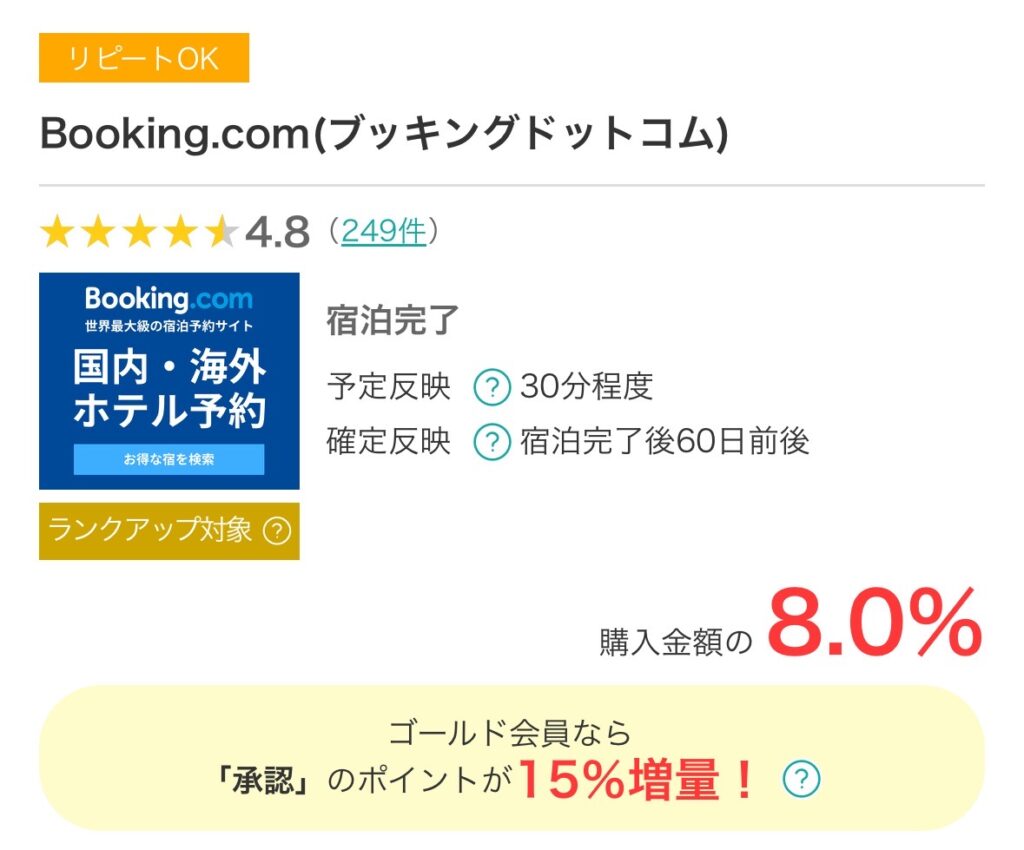

まずこれを見てみて👇🥺

ちろ

ちろこの約8,400円分のポイントは、9万円の旅行の予約をした時に、ポイントサイトを経由して予約しただけでもらえたの!

旅行の予約代金の〇%のポイントが付く場合が多いから、予約金額が高いほどポイントが付くよ!

じゃらんやブッキングドットコムなど、有名どころはポイントサイトに掲載されているよ!

ひろポイントサイトを通すだけだから、実質1分もかからない手間で8,400円もらえるってすごいよね

👇ここからの登録限定で最大2,000円

大事なのはここから!

ウエル活で日用品を0円に

ここからが特に大事🥺

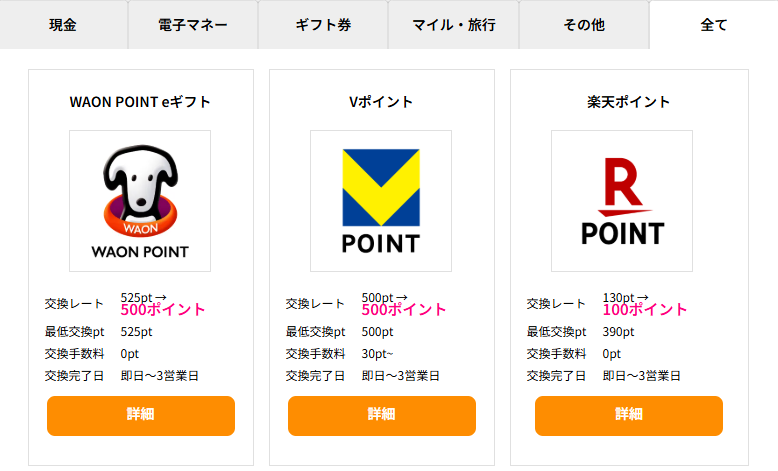

ポイントサイトのポイントは、現金だけでなく、Vポイントやポンタポイント、dポイントなどなど、色々なものに交換できるんだよね✨

ちろ⚠実はこの交換先の選び方が重要

例えば、さっき紹介した8,400ポイントを、WAONPOINTにして毎月20日のウェルシアデーで使うと、なんと12,600円分になる🔥

ひろ12,600円分、タダで生活用品が買えるってすごいよね

その他、定期的に行われてるdポイントに交換するのもおすすめだよ✨

STEP⑥クラファンや株で「今」使えるお金を増やす

NISAで将来のお金の用意を始めたら、次に「今」を楽しむお金を増やしていこう!主な方法は

- 個別株をはじめる

- 不動産クラウドファンディングを始める

この2つがおすすめ!

ちろ初心者の方は、まずは株価に左右されない・少額からOKなクラファンからはじめてみよう!

ひろ僕たちはクラファンをやりながら、ポイントや100円投資で株の勉強をしているよ!将来的に、額を増やす予定!

クラファンのはじめかた

「不動産クラウドファンディング」は、みんなでお金を出し合って不動産に投資、利益を分ける仕組み✨

毎日忙しいママでも始めやすい理由は…

- 少額からはじめられる

- 1回入金するだけ

- 「ほったらかし」でOK

- 運用や管理は全部プロ任せ

- 数か月~の短期運用で安心

難しい知識は不要!登録・入金するだけの簡単な作業で,今使えるお金を増やせる!と人気が高まっているよ👛

ちろ運用期間が終わると「配当」がもらえる仕組み

ひろNISAはすぐに使えないけど、クラファンなら短期で結果が出るのが嬉しい!

さらにクラファンは、“社会を応援しながら資産も増やせる”のが魅力🥺

- 蓄電池やデータセンターなど、未来の環境づくりに貢献

- 地方の建物のリノベーションで地域活性化を応援

ちろ夫婦子どもに胸を張れるお金の使い方だよね!

🌎国が支援・推奨|法律の下で運用していて安心

クラウドファンディングは、法律で決められたルールの下行われているよ!

ちろ国に許可をもらわないと運営ができないから、安心して利用できるよね

ひろしかも国が積極的に支援・推奨も行ってる大注目の増やし方なんだよ

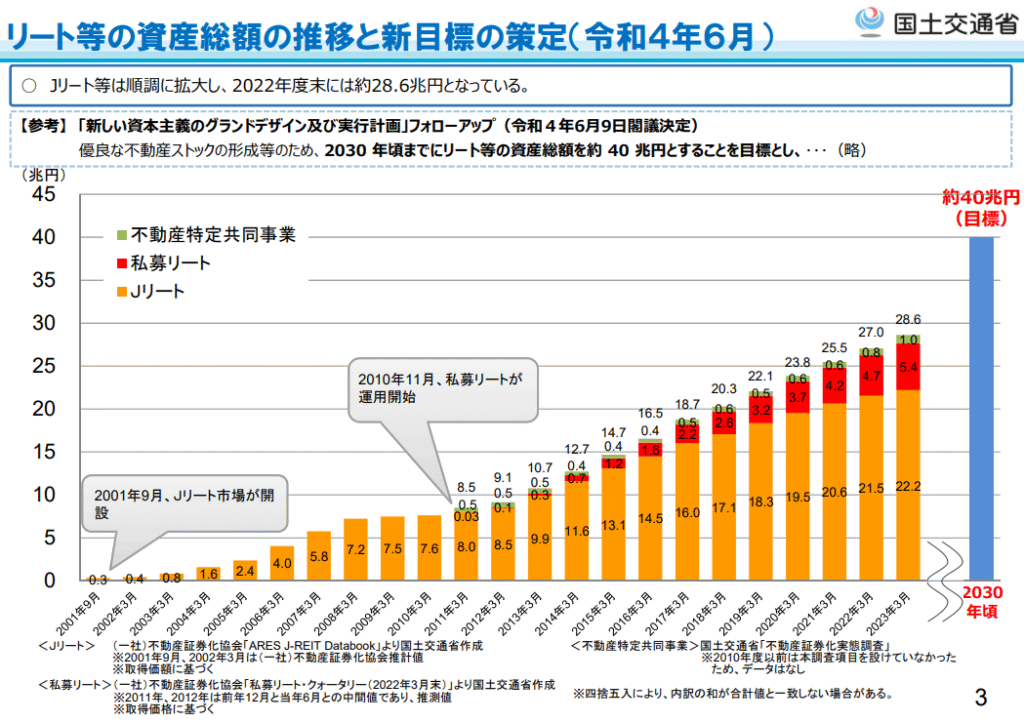

👇国土交通省の資料では、なんと5年後に市場規模40兆円を目指すと宣言!

ちろ

ちろ右肩上がりで成長するこの市場の波に乗らない手はないよね

📝クラファンのはじめ方

クラファンのはじめ方は簡単3STEP🌱

- クラファンの会社に登録する

- ファンドに応募する

- 入金する

- 会社によっては②の前に入金

👉運用期間終了後、増えて返ってくる

ひろ運用後のお金は銀行口座か、クラファン会社のデポジット口座に返ってくるよ

ちろ入金時の手数料は基本自己負担だから注意してね⚠

👇おすすめのクラファンや、詳細はここでまとめてるよ!

個別株のはじめかた

個別株ってかなりお金がかかるイメージがあるけど、実は100円からはじめられるんだよ!

ちろさらにポイントを使って購入すればタダではじめられるし、キャンペーンで株をもらうことも◎

ひろ👇この2つのキャンペーンなら、無料で株がもらえるから初心者におすすめだよ

購入方法も載せてるから参考にしてね!

個別株のおすすめの勉強方法は「バフェッサ」✨

ちろ日本一の投資スクールが作っている無料で投資について学べる動画だよ!

ひろバフェッサはキャンペーン時に、投資の勉強に役立つ豪華な特典をくれるから、それだけで十分学べるんだ

次回キャンペーンは秋から冬ごろ!ストーリーにてまたお知らせするね✊

STEP⑦暗号資産・金・債権でリスク分散

最後に、株や不動産と違う動きをする「暗号資産」や「金」、「債権」も持とう!

ちろ私たちもポートフォリオが株式に偏ってるから、金や債券を検討してるよ!

ひろ債権は米国を保険で購入する予定!実は今、利率がかなり高くて買い時なんだ!

気になる方はFPさんに相談すると紹介してもらえるよ!ちろおすすめのFPさんの紹介もできるから、気軽にDMしてね💌

金の購入方法と狙ってる銘柄

ちろ金っていうと実物を思い浮かべがちだけど、投資信託でも購入できるよ✊

実物よりも気軽に買えるから初心者にもおすすめ!

ちなみに私たちが狙ってるのが…「NEXT NOTES 金先物 ダブル・ブル ETN」

金(ゴールド)価格の値動きに「2倍の値動き」で連動するよう設計されたETN(指標連動証券)だよ!

| 項目 | 内容 |

|---|---|

| 商品名 | NEXT NOTES 金先物 ダブル・ブル ETN |

| 銘柄コード | 2036 |

| 運用会社 | 野村證券(NEXT NOTESシリーズ) |

| 上場市場 | 東証 |

| ベンチマーク | 金先物(COMEX)の日次騰落率×2倍 |

| 特徴 | 金価格が上がれば2倍、下がれば2倍マイナスの値動き |

ひろただこれ、NISAで買えないから、NISAで買える銘柄にするか検討中なんだよね…

どちらにせよ、今は金の価格が上がって買い時ではないから、価格が落ち着いたタイミングで購入するよ🌱

ビットコインとは?無料でもらう方法も

ちろビットコインは、インターネット上でやりとりできるデジタル通貨だよ💻

円やドルのように紙のお金は無くて、全部オンライン上のデータ📱

一番の特徴は、ビットコインには発行元となる国🌎や銀行🏦が存在しないこと🥺

普通のお金は銀行が管理しているけど、ビットコインは世界中のユーザーが参加するネットワークによって支えられていて、誰か一人のルールで増やしたりできない仕組み

ひろちょっと難しく感じるかもしれないけど、「みんなで管理するインターネット上のお金」ってイメージ

📈発行枚数が決まっているから、価格が上がりやすい

ちろ夫婦ビットコインは2100万枚までしか世の中に出回らないよう最初から決まっているよ

「デジタルの金(ゴールド)」なんて呼ばれる理由は上記の理由から!

🌎ビットコインが一時、Amazonを抜いて時価総額5位に✨

2025年4月にはビットコインの時価総額は、一時AppleやMicrosoftに次いで、世界5位の資産に。つまり…

💡ビットコインは、世界で一番使われてる仮想通貨でありながら、巨大企業レベルの存在感になったということ。

そもそも「時価総額」ってなに?

全体の“価値の大きさ”を示す指標だよ。ビットコインの価格が高く、世界中でたくさん保有されていたら、時価総額はどんどん上がっていくよ🚀

ちろ株や金(ゴールド)に次ぐ「価値の保管手段」として世界中で認められつつあるんだね

ひろこれからもっと広がっていって、日常生活にもなくてはならない存在になっていくよ!

ビットコインは500円の少額から購入出来て・積み立て投資ができるコインチェックがおすすめ✨

いまだけ紹介特典ももらえるよ✊

📝まとめ|だれでも小金持ちにはなれる

長い文章をよんでいただき、ありがとうございました。

ちろ最初にも触れましたが、私たちはごく普通の会社員です

ただ人より少し早く学んで、少し早く投資を始めただけ!

ひろコツコツ続けていれば、お金持ちになれなくても小金持ちにはなれる

このガイドが、あなたの一歩踏み出すきっかけになれればうれしいです🌱

ちろ夫婦

コメント